Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comprendre l’impôt sur la fortune dans le canton de Vaud

Introduction : L’impôt oublié… jusqu’au jour où il arrive !

En principe, la première préoccupation fiscale de nos clients est généralement l‘impôt sur le revenu, et c’est bien normal. Mais après quelques années dans la vie active, les bonus qui commencent à tomber régulièrement, malheureusement des héritages qui finissent par arriver, ou encore une épargne rigoureusement mise de côté mois après mois, une autre question fait petit à petit son bout de chemin dans les esprits : « Oh ! Je crois qu’en Suisse il existe un impôt sur la fortune, non ? »

Eh bien oui ! Vous avez parfaitement raison. Quel que soit le canton dans lequel vous vivez en Suisse, vous devrez payer un impôt sur ce que vous possédez au 31 décembre de l’année fiscale concernée. C’est ce qu’on appelle l’impôt sur la fortune.

Ce que nous allons (et n’allons pas) traiter dans cet article : Alors, ici et aujourd’hui, nous ne sommes pas là pour débattre de savoir si cet impôt est justifié, s’il ne devrait pas être aboli, ou toute autre question politique ou subjective. Chacun a son opinion sur le sujet, et ce n’est pas notre rôle de fiduciaire d’y répondre. Cet article aura comme vocation de vous aider à y voir plus clair sur plusieurs aspects concrets et pratiques :

- Comment fonctionne cet impôt sur la fortune dans le canton de Vaud ?

- Comment sont valorisés vos différents actifs (immobilier, actions, comptes bancaires, etc.) ?

- Quels sont les barèmes applicables en 2025 ?

- À combien se monte concrètement la charge fiscale annuelle selon différents profils ?

- Et si bien entendu il existerait des pistes d’optimisation légales pour réduire un peu vos impôts sur la fortune

Bref, du concret, du chiffré, et de l’actionnable !

Au programme :

Qui est soumis à l’impôt sur la fortune dans le canton de Vaud ?

Nous proposons de séparer cette première question en deux questions pour vous apporter plus de clarté dans notre réponse, la première sera qui doit déclarer sa fortune ? Et la deuxième sera à partir de quel seuil nous devons payer des impôts sur la fortune ?

Qui doit déclarer sa fortune dans le canton de Vaud ?

Pour faire simple, tous les résidents, qu’ils soient imposés à la source (permis B), titulaires de la nationalité Suisse ou d’un permis de séjour C doivent déclarer leurs revenus et leur fortune dès lors où leur patrimoine excède le seuil que nous allons découvrir dans le prochain paragraphe. Si vous êtes imposé à la source et que vous pensez posséder une fortune imposable alors vous devrez remplir ce qu’on appelle une taxation ordinaire ultérieure.

À priori, je dirais que seuls trois types de personnes n’auraient pas besoin de se soucier de l’impact de leur fortune sur leurs impôts vaudois :

- Les étudiants venus en Suisse uniquement pour se former (article 3 de la Loi sur les impôts directs cantonaux) : Cette particularité n’est d’ailleurs pas propre au canton de Vaud, mais s’applique à toute la Suisse. Si vous êtes venu en Suisse et que votre seul et unique but était de vous former dans une école, une université ou un établissement de formation, alors vous n’êtes, au regard du droit fiscal suisse, pas assujetti à l’impôt sur le revenu ni sur la fortune, et ce quel que soit votre patrimoine personnel ou familial !

Attention tout de même : Si vous décidez de mener une activité lucrative en Suisse, qu’elle soit dépendante (salariée) ou indépendante, vous deviendrez de facto un contribuable suisse à part entière, et votre fortune deviendra très probablement imposable en Suisse. Même un petit job étudiant peut suffire à changer votre statut fiscal !

- Les personnes venues en Suisse pour des raisons de santé (Article 3 de la Loi sur les impôts directs cantonaux) : De la même manière que pour les étudiants, les personnes qui seraient venues en Suisse exclusivement pour des raisons de santé et afin de visiter ou séjourner dans des établissements de soins spécialisés ne devraient pas être considérées comme imposables en Suisse. Cette exception concerne notamment les personnes venant pour des cures thermales prolongées, des traitements médicaux spécialisés, ou des séjours en cliniques privées.

Même mise en garde : Cette exception fiscale prendrait fin dès lors qu’une activité lucrative quelconque serait menée sur le territoire suisse.

- Les frontaliers qui travaillent en Suisse : Logiquement, un travailleur frontalier ne vit pas en Suisse et, par conséquent, son centre de vie et ses centres d’intérêts économiques restent dans son pays de résidence (France, Italie, Allemagne, etc.). De ce fait, son patrimoine global reste assujetti fiscalement dans ce même pays de résidence, et non en Suisse.

À partir de quelle fortune doit-on payer des impôts dans le canton de Vaud – Nouveauté 2026 ?

La plupart des cantons acceptent de faire l’impasse sur une partie de votre fortune. Plus simplement, elle accepte que chaque contribuable puisse posséder un certain nombre d’actifs (compte en banque, investissement, immobilier) sans pour autant l’imposer dès le premier franc.

Dans le canton de Vaud, en dessous de 59’000 CHF (en 2025) pour un célibataire, aucun impôt ne sera demandé. Si elle est supérieure à 59’000 CHF, vous devrez payer un impôt sur la fortune. Pour un couple marié le montant est simplement doublé, donc si ensemble vous avez une fortune supérieure à 118’000 CHF, vous aurez un impôt sur la fortune à payer.

Attention, ne vous méprenez pas. À l’inverse du canton de Genève (par exemple) ces CHF 59’000 ne sont pas une déduction mais bel est bien un palier sous lequel vous ne serez pas imposé. Si après avoir additionné la totalité de vos actifs vous arrivez à une fortune totale de CHF 100’000 vous ne pourrez pas retrancher ces CHF 59’000 vous serez imposé sur les CHF 100’000.

Est-ce que l’impôt sur la fortune est élevé dans le canton de Vaud ?

Vous serez étonné mais tout dépend de votre perception du mot « élevée », certain dirons que payer un franc est déjà de trop et d’autres diront que c’est assez supportable. Pour ne pas prendre position, voici combien vous payerez d’impôt chaque année en fonction de votre fortune imposable. Que vous soyez célibataire ou marié les barèmes fiscaux sont les mêmes.

Plusieurs choses qui ne sautent pas forcément aux yeux sont néanmoins très importantes à comprendre :

Les communes influent énormément votre charge fiscale

Que nous parlions de l’impôt sur le revenu ou sur la fortune, le canton de Vaud a un système fiscal qui permet aux différentes communes qui le composent d’imposer plus ou moins fortement votre patrimoine. En fonction de votre lieu de résidence, vous devrez vous plier aux règles communales de votre commune de résidence. Dans le canton Vaud, la différence communale peut représenter jusqu’à 15% de votre charge fiscale totale.

Les taux d’imposition de la fortune dans le canton de Vaud

Voici les taux d’imposition moyens que vous pourrez retrouver dans le canton de Vaud :

- Fortune imposable de CHF 100’000 : Vous payerez entre CHF 156.90 et CHF 180.40 d’impôt

- Fortune imposable de CHF 250’000 : Vous payerez entre CHF 795 et CHF 914.05 d’impôt

- Fortune imposable de CHF 500’000 : Vous payerez entre CHF 2’274 et CHF 2’614.55 d’impôt

- Fortune imposable de CHF 750’000 : Vous payerez entre CHF 3’928.45 et CHF 4’516.75 d’impôt

- Fortune imposable de CHF 1’000’000 : Vous payerez entre CHF 5’682.75 et CHF 6’533.80 d’impôt

- Fortune imposable de CHF 2’500’000 : Vous payerez entre CHF 16’208.70 et CHF 18’636.10 d’impôt

En résumé, le taux d’imposition de votre fortune variera entre 0% et 0.75% au maximum.

À vous de me dire, trouvez vous que l’impôt sur la fortune soit trop élevé dans le canton de Vaud ?

Comment déterminer votre fortune dans le canton de Vaud ?

Avant de commencer à parler chiffres, déductions ou encore calculs, la première chose à faire est de bien comprendre les éléments qui seront considérés comme faisant partie de votre fortune. Deux grandes catégories peuvent être définies :

La fortune mobilière

C’est l’inverse des biens immobiliers, la fortune mobilière peut être composée de :

Vos comptes en banques (compte épargne, compte salaire, garantie de loyer, etc.)

En Suisse il est obligatoire d’avoir un compte ouvert auprès d’une banque (rien que pour percevoir son salaire) mais il n’est pas rare que les événements de la vie (mariage, enfants, épargne, investissements) vous donne l’envie de séparer votre épargne afin d’optimiser sa gestion. Tous vos comptes en banques seront comptabilisés dans votre fortune imposable. En Suisse les comptes en banque détenus à l’étranger font également partie de votre fortune imposable en Suisse. Parmi les comptes les plus courants rencontrés chez nos clients nous avons :

Les comptes salaire

C’est le compte courant que vous allez fournir à votre employeur afin de recevoir votre salaire chaque mois.

Les comptes épargnes

C’est votre coussin de sécurité, le compte où en une bonne partie des contribuables aiment mettre une part de leur revenu afin de s’assurer de ne pas y toucher trop facilement. Ces comptes peuvent être destinés à des vacances, un potentiel futur achat immobilier ou tout simplement en cas de coup dur.

Les comptes joints

C’est un compte épargne mais qui appartient à plusieurs personnes, cela peut être au sein du même ménage comme entre frère et sœur ou encore entre deux associés. Votre fortune imposable tiendra compte de la répartition de possession entre les différents propriétaires de ce compte.

Les comptes garantie de loyer

Peu de personne le savent mais les comptes de garantie de loyer, qui permettent de rassurer les propriétaires que vous n’allez pas simplement ne pas payer le loyer, font également partie de votre fortune et devraient toujours être déclarés.

Les comptes de copropriété ou fonds de rénovation

Si vous êtes propriétaire d’un appartement en copropriété, il y a de fortes chances que chaque année vous deviez apporter une somme pour renflouer le compte de l’immeuble afin de prévoir les potentiels imprévus futurs. En fin d’année, si les provisions ont été judicieusement calculées, votre et que votre co-propriétaire n’a pas dépensé l’intégralité de ce qu’il a mis de côté, le solde restant doit être partagé entre les copropriétaires et faire partie de votre fortune imposable.

Vos investissements

Eh oui, comme les comptes en banques, vos investissements en bourse font également partie de votre fortune imposable. Parmi les investissements nous retrouvons fréquemment :

Des investissements en action

Pour calculer quelle sera votre fortune à déclarer il faut trouver la valeur des actions au 31.12 de l’année en question. Dans la grande majorité des cas, les actions sont cotées et de ce fait vous connaissez la valeur de marché à tout moment. En revanche pour les actions non côtés, tout ce complique et ce ne sera pas à vous d’inventer cette valeur. En principe c’est l’administration fiscale qui demandera les comptes de cette société et qui attribuera une valeur fiscale à vos actions.

Des investissements en ETF ou fonds de placement

Que vous passiez par un broker, par votre banque ou autre support financier, votre fortune devra tenir compte de la valeur de votre portefeuille en CHF au 31.12 de l’année concernée. Si vous passez par une institution financière Suisse alors il y a de grandes chances qu’elles puissent vous fournir un relevé fiscal picot bello qui vous permettra très facilement d’obtenir le montant de votre fortune. En revanche si vous travaillez avec des brokers étrangers qui ne clôturent pas forcément l’année fiscale au même moment que nous, alors là, tout ce complique et vous devrez trouver un moyen d’obtenir la valeur de votre portefeuille au 31.12.

Assurance vie et autre produits assuranciels

C’est un cas assez particulier car en fonction du pays, le terme assurance vie n’a pas du tout la même signification. En Suisse, une assurance vie peut dans certain cas avoir une “valeur de rachat”. Autrement dit, si vous cessez le contrat, vous récupérez de l’argent, c’est une forme d’investissement avec des protections… Si votre assurance possède une valeur de rachat, c’est cette valeur qui doit entrer dans la composition de votre fortune imposable au 31.12. En revanche, si votre assurance n’est rien de plus qu’une assurance décès ou invalidité et qu’en cas de rupture ou de fin de contrat rien ne vous revient alors cette assurance n’a aucune incidence sur votre patrimoine.

Vos objets mobiliers

En théorie, si vous possédiez des œuvres d’art, des véhicules et d’autres objets de valeur, ils devraient figurer dans votre déclaration d’impôt à hauteur de leur valeur vénale et par conséquent venir faire augmenter votre fortune imposable.

Vos billets de banque

Ce n’est pas courant et qui pourra le savoir ? Cependant, la règle voudrait également que l’intégralité de vos avoirs financiers détenus sous forme de cash soit déclaré à leur valeur au 31.12 dans votre fortune personnelle.

La fortune immobilière en Suisse (et non à l’étranger)

C’est l’ensemble de vos actifs immobilisés, c’est l’ensemble de vos actifs qui ne peuvent pas être déplacées. Parmi eux nous trouvons :

- Appartement, maison, immeuble en Suisse

- Terrain à bâtir en Suisse

- Immeubles commerciaux en Suisse

Sans vouloir entrer trop profondément dans les détails techniques (qui, dans tous les cas, ne vous permettraient pas d’y changer quoi que ce soit), sachez que c’est bien le canton de Vaud qui fixe unilatéralement la valeur fiscale de vos biens immobiliers situés sur son territoire. À l’inverse des valeurs mobilières (actions, obligations, comptes bancaires) qui sont en principe déterminées simplement par leur valeur de marché au 31 décembre, les biens immobiliers suivent une logique différente : ils sont valorisés officiellement par le canton de Vaud via son registre foncier, qui vous communiquera directement une valeur fiscale officielle à reporter dans votre déclaration d’impôt annuelle.

Est-ce que votre fortune à l’étranger doit être déclarée en Suisse ?

Eh oui, il ne suffira pas de garder une partie de votre fortune au chaud dans un PEL, PEA ou autre produit financier Français pour que la Suisse décide de vous laisser tranquille. Une fois que vous serez résident fiscal Suisse la totalité de votre fortune mobilière détenue en Suisse et à l’étranger devra être déclarée en Suisse.

Les biens immobiliers détenus à l’étranger

Par chance pour vous nous avons pris le temps de rédiger un article complet sur la question des biens immobilier à l’étranger. Si vous n’avez pas le temps ou l’envie de le lire voici une réponse condensée : Oui vos biens immobiliers étrangers doivent également être déclarés en Suisse mais ceux-ci ne seront pas imposés par la Suisse. Ils seront pris en considération pour déterminer votre taux d’imposition en Suisse.

Que peut-on déduire de la fortune imposable dans le canton de Vaud ?

Si l’ensemble de vos avoirs seront imposés, l’ensemble de vos dettes qu’elles soient hypothécaires (couplées à un bien immobilier) ou chirographiques (qui ne possède aucune garantie, comme par exemple des crédits à la consommation), elles pourront être déduites de votre fortune totale.

La fortune imposable : Vos avoirs moins vos dettes

Si vous en êtes arrivé là, alors vous savez maintenant qu’il faudra déclarer, ce qu’il ne doit pas l’être et encore mieux ce qui pourra venir réduire votre fortune imposable.

Il ne vous reste plus qu’à faire cet exercice et déterminer avec précision quelle sera votre fortune imposable.

Le reste de cet article est une spéciale dédicace pour tous les passionnés d’impôt qui souhaitent aller plus loin que simplement comprendre comment fonctionne l’impôt sur la fortune. Vous souhaitez comprendre comment est calculé l’impôt sur la fortune et quels sont les barèmes utilisés ? Alors la suite va vous plaire.

Comment calculer l’impôt sur la fortune dans le canton de Vaud ?

Je pense qu’à partir de maintenant nous sommes entre nous, souhaitant comprendre pourquoi nous payons des impôts et comment cela fonctionne. Avant de commencer, je vous invite à prendre une calculette, un bloc note et de vous accrocher. On est parti :

Si vous ne le savez pas encore, les impôts sur la fortune sont prélevés par :

- Votre canton de résidence, dans cet article : le canton de Vaud.

- Votre commune de résidence, Lausanne, Lutry, Morges, Nyon ou encore Rolle.

Nous devons donc calculer l’impôt pour chacune des deux parties puis l’additionner pour obtenir le résultat final.

Première étape : L’impôt cantonal sur la fortune dans le canton de Vaud

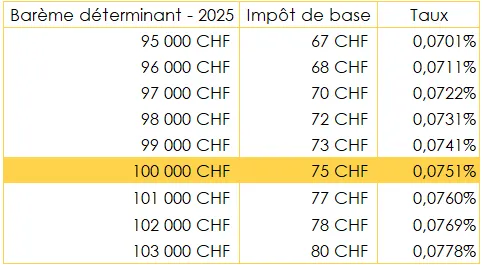

Assez simple, un seul barème et un seul calcul. Nous vous mettons ici un extrait de ce barème valable pour l’année 2025. Vous pouvez retrouver le barème valable pour la déclaration d’impôt 2025 dans sa totalité grâce à ce lien.

Et prenons pour exemple une fortune imposable de CHF 100’000. Sur ces CHF 100’000, vous allez avoir un impôt de base de CHF 75. Afin de déterminer l’impôt cantonal final vous devrez multiplier cet impôt de base par le taux cantonal qui est, pour l’année 2024 et 2025, de 155%.

Conclusion, votre impôt cantonal sur la fortune sera de CHF 1.55 x CHF 75 = 116 CHF.

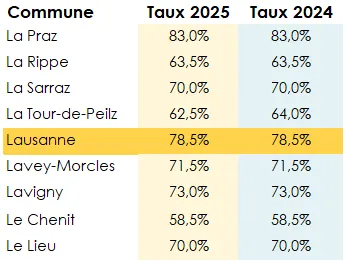

Deuxième étape : L’impôt communal sur la fortune dans le canton de Vaud

Pas plus compliqué que l’étape 1, il faut repartir de l’impôt de base calculé à l’étape 1 grâce au même barème (soit 75 CHF), puis cette fois appliquer le taux de votre commune. Vous ne savez pas où trouver votre taux communal ? Alors cliquez simplement sur ce lien.

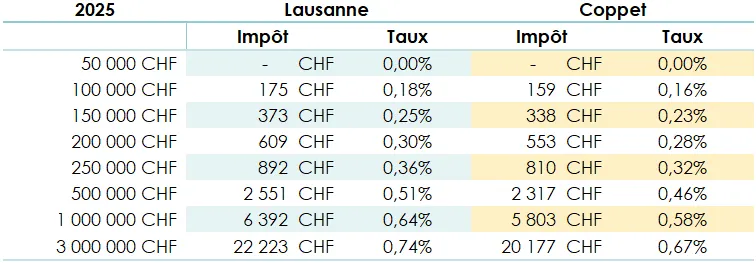

Dans notre exemple nous allons partir du principe que nous vivons à Lausanne.

Il nous suffit de prendre l’impôt de base CHF 75 et multiplier par le taux de Lausanne 78.5% = CHF 58.90

Finalement vous connaitrez l’impôt sur la fortune que vous devrez payer. C’est l’addition de l’impôt cantonal et de l’impôt communal : CHF 117 + CHF 59.66 = 175.

Vous souhaitez estimer vos impôts ? Découvrez notre calculateur fiscal !

Conseils et astuces concernant l’impôt sur la fortune dans le canton de Vaud

Comment savoir quelles valeurs reporter dans votre déclaration d’impôt ?

Toute la question est là, il ne s’agit pas simplement de savoir quoi déclarer mais également comprendre comment les déclarer. Nos clients sont nombreux à commettre des erreurs en reportant leurs éléments de fortune : quels abattements appliqués sur vos biens immobiliers ? Quels sont les taux de conversion monétaire ? Comment valoriser des actions de sociétés non côtés ? Ou autre valeur de rachat qui permet légalement de réduire votre fortune imposable ?

Comment faire si certains éléments de votre fortune n’ont pas été déclarés les années précédentes ?

En Suisse et plus globalement dans le canton de Vaud il est possible (au moins une fois) de commettre des erreurs sans forcément être sanctionné. Si vous souhaitez corriger un oubli vous pouvez effectuer une « dénonciation spontanée » qui vous offre la possibilité de rectifier les erreurs commises.

Comment FBKConseils peut vous accompagner afin de mieux appréhender votre impôt sur la fortune ?

Une première discussion sans frais pour répondre à vos questions

Chez FBK Conseils, cela nous tient à cœur d’offrir un premier rendez-vous sans frais d’une vingtaine de minutes afin de prendre le temps de répondre à toutes vos questions qui n’auraient pas trouvé de réponse dans nos articles. Ce rendez-vous permet aussi, pour ceux qui seraient intéressés, de mieux comprendre notre fonctionnement et l’ensemble des services proposés par notre cabinet. Sans engagement, naturellement.

Une formation pour apprendre à déclarer vos impôts vous-même

Bien entendu, cette prestation n’est pas gratuite, mais elle peut réellement vous apporter une plus-value importante et durable. Certes, vous ne gagnez pas nécessairement beaucoup de temps lors de la première année, mais vous êtes certain que vos éléments de fortune et de revenu sont parfaitement déclarés selon les règles fiscales vaudoises. Surtout, grâce à cette formation pratique et personnalisée, vous repartez avec une capacité accrue à mieux appréhender notre système fiscal suisse ainsi qu’une expertise concrète pour gérer vos déclarations d’impôts futures en toute autonomie.

Une délégation complète de votre déclaration d’impôt

Comme n’importe quelle fiduciaire traditionnelle, nous proposons pour ceux qui auraient une situation fiscale compliquée, un manque de temps ou tout simplement pas l’envie de se plonger dans les calculs, un service de déclaration d’impôt clé en main. Le processus est simple : demandez un devis en ligne, nous créons une liste de documents sur-mesure selon votre situation, et vous déposez l’ensemble des éléments directement sur notre plateforme web. C’est ensuite nous qui effectuons toute la saisie dans VaudTax, nous vous envoyons une première version dès qu’elle est disponible pour validation, et une fois la version finale approuvée par vos soins, nous l’envoyons directement à l’administration fiscale vaudoise. Simple, efficace, sans prise de tête.

Simulations fiscales : anticiper plutôt que subir !

Déclarer ses revenus et sa fortune après coup, c’est bien… mais parfois le véritable but est d’anticiper avant de pleurer ! Chez FBK Conseils, nous proposons également d’effectuer ensemble (dans nos bureaux ou par visioconférence) ou à distance toutes les simulations fiscales et économiques nécessaires pour améliorer significativement votre prise de décision. Mariage, divorce, achat immobilier, héritage, changement de statut professionnel : nous simulons les impacts fiscaux avant que vous ne vous engagiez, pour éviter les mauvaises surprises.