Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment le mariage peut-il affecter vos impôts à Genève ?

Introduction :

Vous avez trouvé votre âme sœur et vous êtes sur le point de lui passer la bague au doigt ? Une petite voix dans votre tête vous a rappelé que les impôts, ce n’est pas cool et vous en êtes venu à la conclusion que même si le mariage n’a pas de lien avec la fiscalité, ça peut être bien de vérifier ?

Je suis là pour répondre à cette question : Mes impôts vont-ils augmenter, diminuer ou peut-être rester stables après cette grande étape ? Ah et si vous n’êtes pas Genevois, attention le fonctionnement des impôts est propre à chaque canton. Pour les vaudois nous nous sommes posé la même question : Impôt et mariage dans le canton de Vaud : Est-ce une bonne idée ?

Pour y répondre de manière claire et concise je vous propose d’attaquer la question de cette manière :

- Bref rappel de comment fonctionnent les impôts dans le canton de Genève ?

- Comprendre les changements au niveau du calcul des impôts une fois marié

- Déterminer si certaines déductions vont changer après le mariage

Puis mixer les deux derniers points afin d’en tirer une conclusion.

Au programme :

Le fonctionnement des impôts sur le revenu à Genève une fois marié

À l’inverse du fonctionnement du calcul des impôts dans le canton de Vaud le canton de Genève n’a pas voulu faire les choses facilement. Nous avons pris le temps d’apporter tous les détails nécessaires dans notre article dédié, ici nous allons surtout marquer la différence entre un couple de célibataires et un couple marié.

La première chose à savoir c’est qu’il faut commencer par déterminer deux choses très importantes :

Etape 1 : Déterminer le revenu imposable

C’est le revenu qui sera réellement imposé en Suisse, ce revenu est composé de votre salaire, de vos pensions, de vos rentes et autres intérêts et dividendes moins toutes les déductions autorisées par le canton de Genève ainsi que par la confédération. C’est en général ce revenu que nos clients connaissent plus ou moins.

Etape 2 : Déterminer le revenu déterminant pour le taux d’imposition

Là, les choses commencent à se compliquer, car très peu de nos clients connaissent l’existence d’un deuxième revenu important : celui qui sert à déterminer le taux d’imposition appliqué à votre revenu imposable. Dit comme ça, c’est un peu confus mais laissez-moi une minute, et tout devrait devenir plus clair.

En effet, quand on est célibataire, sans bien immobilier ni particularité fiscale, le revenu imposable est identique au revenu déterminant pour le taux. Mais tout se complique lorsqu’on possède, par exemple, un bien immobilier à l’étranger, qui, selon les conventions fiscales, ne doit pas être imposé en Suisse.

Dans ce cas, ce revenu étranger, bien qu’exonéré d’impôt en Suisse, va tout de même augmenter votre revenu déterminant pour le taux, sans modifier votre revenu imposable. Résultat : vous serez imposé à un taux plus élevé que celui correspondant à vos revenus réellement imposables. Ce même principe s’applique également aux couples mariés à Genève : une fois la bague passée et les papiers signés, vos revenus sont additionnés pour calculer le revenu imposable du couple, mais divisés par deux pour déterminer le taux d’imposition applicable.

Bref, si tout cela reste encore un peu flou, prenons un exemple chiffré.

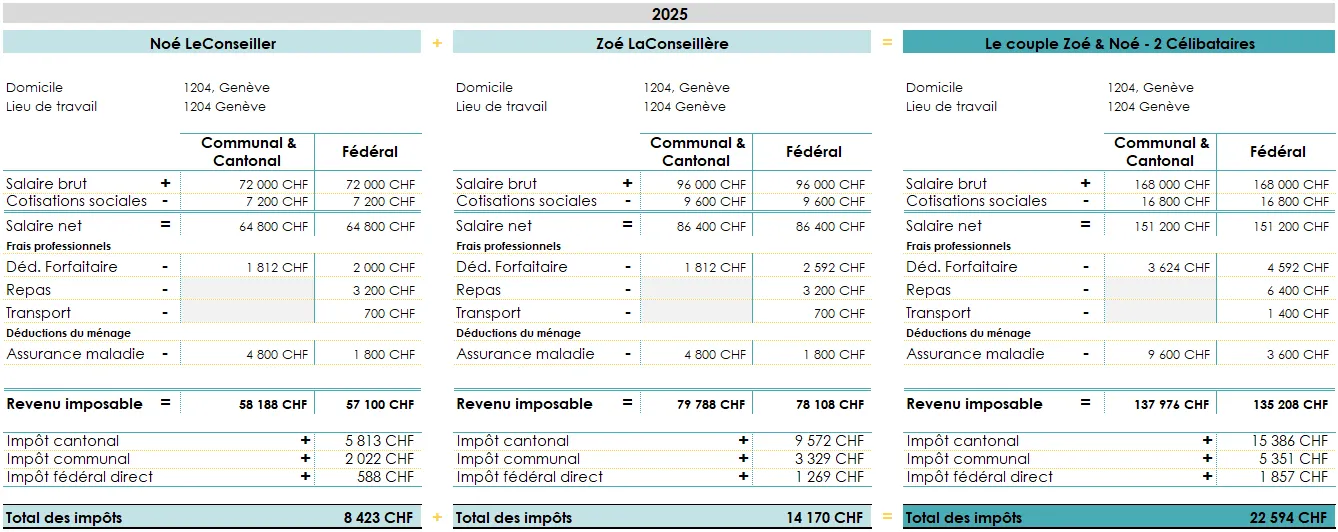

Imaginons que je vive en concubinage, que je dispose d’un revenu imposable de CHF 58’100, et que ma concubine ne travaille pas pour le moment.

Voici à quoi ressemblerait ma déclaration d’impôt en tant que célibataire :

Maintenant imaginons que nous choisissions de nous marier, le canton de Genève va procéder à ce qu’on nomme le “splitting intégral” des revenus. Cela consiste à additionner les revenus du ménage et les diviser par deux pour déterminer le taux d’imposition.

Dans cet exemple, ce même revenu de CHF 58’100 ne serait plus imposé à CHF 13.5% mais à 5.3%, quelle aubaine !

Dans la réalité, il n’est pas rare que les deux contribuables travaillent et cela change la donne. En divisant par 2 l’ensemble des revenus, le salaire le plus haut aura un taux d’imposition plus bas tandis que le revenu le plus bas aura un taux d’imposition plus haut.

Comment tirer une conclusion de tout ça ?

Si vous aviez qu’une seule chose à retenir de tout ça c’est qu’avec ce splitting intégral la règle est simple, plus l’écart de revenu sera important entre les deux contribuables plus le mariage sera intéressant fiscalement parlant et par extension plus les deux revenus seront proches plus cet avantage sera faible.

Le taux d’imposition c’est une bonne partie de la réponse mais une autre composante peut venir encore modifier quelque peu la donne : les déductions fiscales à Genève.

Quelles sont les déductions d’impôts qui changeront une fois marié ?

En plus du splitting genevois, le canton, la commune et la Confédération offrent certaines déductions pour les couples mariés.

Les déductions Genevoises cantonales et communales

Au niveau de la commune et du canton, seule une déduction est à noter :

La déduction sur le gain de l’un des époux / partenaires

Cette déduction se monte à CHF 1’051 pour l’année fiscale 2025 lorsque les deux époux exercent une activité lucrative.

Les déductions fédérales

Qu’importe si vous vivez ou non à Genève, une fois marié vous aurez le droit à deux déductions supplémentaires au niveau fédéral :

La déduction sur le gain de l’un des époux

Elle fonctionne comme pour le canton sauf qu’elle est proportionnelle au revenu le plus bas et peut atteindre un montant bien plus important : jusqu’à CHF 14’100.

La déduction pour couple marié

Vous aurez également droit à une déduction forfaitaire de CHF 2’800. Nous commençons à faire le tour de la question. Je vous propose une dernière chose, prendre notre exemple et vous montrer exactement la différence avant et après le mariage en prenant en compte l’ensemble de nos explications.

Exemple d’un couple Genevois avant et après le mariage en 2025 :

Dans cette dernière partie, je vous propose d’analyser ma situation et celle de ma femme Zoé. Nous vivons tous les deux à Genève, ma femme a négocié un salaire brut de CHF 96’000, quant à moi je gagne CHF 72’000 .

Avant le mariage voici à quoi ressemblaient nos impôts :

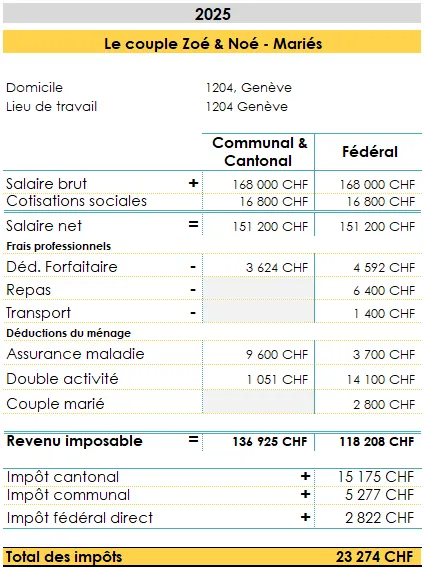

Et voilà à quoi ressemblent nos impôts après le mariage :

Comment conclure ? Après autant de recherches, de calculs et d’écritures, on arrive péniblement à la conclusion qu’à Genève à moins d’avoir une différence de salaire très importante… Marié ou pas marié c’est kif-kif… Même moi je suis un peu déçu mais bon ça valait la peine de se poser la question ! On remarque toutefois que, si dans notre exemple le mariage est légèrement défavorable, c’est bel et bien à cause de la couche fédérale de l’impôt! Etre marié mène ici à :

- Une baisse de CHF 285 de notre impôt communal et cantonal sur le revenu (ICC)

- Une hausse de CHF 965 de notre impôt fédéral direct (IFD)

Au bout du compte, le coût fiscal de notre mariage est de CHF 681 : on ne s’en tire pas si mal.

Rappelez-vous qu’ici la situation est simple :

- Pas d’enfant, de frais de garde

- Pas de fortune

- Pas de bien immobilier

- Etc.

Nous ne pouvons pas garantir que notre théorie sera applicable à votre situation si elle est plus compliquée que la nôtre. N’hésitez pas à nous contacter pour réaliser une petite simulation fiscale propre à votre situation.

Impôt sur la fortune à Genève : que se passe-t-il après le mariage ?

C’est un nouveau paragraphe que nous avons décidé d’ajouter pour l’année 2026, car effectivement, tout le monde se concentre souvent sur l’impôt sur le revenu, mais certains de nos clients voient aussi leur patrimoine représenter une charge fiscale non négligeable en Suisse. Mais alors, que se passe-t-il lorsque l’on se marie ?

- Est-ce que le régime matrimonial a une incidence sur l’impôt sur la fortune à Genève ?

- Et peut-on bénéficier d’un splitting intégral, comme c’est le cas pour l’impôt sur le revenu ?

Avant de répondre, prenons un peu de théorie : à Genève, comme partout en Suisse, il existe bel et bien un impôt sur le patrimoine net du contribuable. Le canton de Genève, dans sa grande bonté, exonère gratuitement les premières dizaines de milliers de francs avant de commencer à taxer.

Voici les montants applicables en 2025 :

- Un célibataire peut déduire jusqu’à CHF 87’632 à titre de déduction sociale sur la fortune.

- Un couple marié peut déduire le double, soit CHF 175’264.

- Toute personne ayant un enfant à charge bénéficie d’une déduction supplémentaire de CHF 43’816.

En principe, ces quelques lignes suffisent à répondre à tout :

- Non, le régime matrimonial n’a aucun impact sur l’impôt sur la fortune.

- Non, il n’existe pas de mécanisme de splitting pour le calcul du taux d’imposition.

En résumé, une fois mariés, vous additionnez le patrimoine de chacun, puis vous retranchez la déduction sociale autorisée. La somme restante sera imposée selon le même barème, que vous soyez marié ou célibataire.

Alors, est-ce intéressant fiscalement ? La réponse est simple : non ! Se marier coûte généralement plus cher lorsqu’on parle uniquement d’impôt sur la fortune. Comme les patrimoines sont additionnés mais que la déduction ne double pas proportionnellement, le taux d’imposition grimpe parfois rapidement. Résultat : vous gardez le même patrimoine qu’avant, mais vous le verrez imposé à un taux plus élevé. Pas très romantique, je sais, mais c’est la réalité fiscale genevoise.

Avant de vous laisser sur une note amère, il faut toutefois rappeler l’un des grands avantages du mariage : même si les patrimoines s’additionnent, le mariage permet, en cas de vie ou de décès, de transmettre ou de faire hériter son conjoint sans aucun impôt. À l’inverse, pour les concubins qui choisissent de ne pas se marier, les droits de donation ou de succession peuvent grimper très haut.

Comment FBKConseils peut vous aider ?

Simulation fiscale :

Dans cet article, nous parlons de mariage, mais la vie ne se résume pas qu’à cela ! De nombreux événements peuvent avoir un impact sur votre fiscalité : la naissance d’un enfant, un déménagement, l’achat d’un bien immobilier en Suisse ou à l’étranger, ou encore une variation de salaire. Tous ces changements peuvent affecter votre charge fiscale annuelle. Si vous avez des questions ou des doutes, FBKConseils est là pour vous accompagner et vous aider à anticiper l’impact de vos projets futurs.

Fiscalité mais pas que :

Le mariage influe bien entendu sur vos impôts, mais il touche aussi à d’autres aspects essentiels de votre vie, comme votre retraite, vos droits successoraux, et la protection entre époux. Même si, dans certains cas, l’impact fiscal du mariage semble limité, ses répercussions peuvent être bien plus larges.

Déclaration d’impôt :

Chez FBKConseils, notre cœur de métier reste l’accompagnement de nos clients dans la réalisation de leur déclaration d’impôt. Pour cela, deux options s’offrent à vous. Soit nous prenons en charge l’intégralité du processus, de A à Z, et vous n’aurez qu’à valider la version finalisée avant de la soumettre. Soit vous souhaitez apprendre à remplir votre déclaration vous-même afin de mieux comprendre ce qui est à déclarer et ce qui peut être déduit. Dans ce cas, nous vous guiderons lors d’un rendez-vous, et vous réaliserez votre déclaration avec notre assistance.