Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment optimiser ses impôts dans le canton de Vaud ?

Introduction

Optimiser ses impôts devrait être une préoccupation majeure pour de nombreux résidents du canton de Vaud. Chez FBKConseils, nous constatons chaque année que de nombreux particuliers, familles, propriétaires immobiliers et indépendants peuvent avoir du mal à comprendre les mécanismes fiscaux et les déductions possibles, supportant par conséquent une charge fiscale bien trop lourde.

Mieux comprendre le système fiscal suisse, et plus particulièrement les impôts dans le canton de Vaud, peut vous permettre de réaliser des économies significatives.

Dans cet article, nous explorerons les différentes stratégies d’optimisation fiscale disponibles pour les contribuables Vaudois en 2024. Préparez vous à découvrir des conseils pratiques et des ressources utiles pour alléger votre charge fiscale et maximiser vos économies.

Au programme :

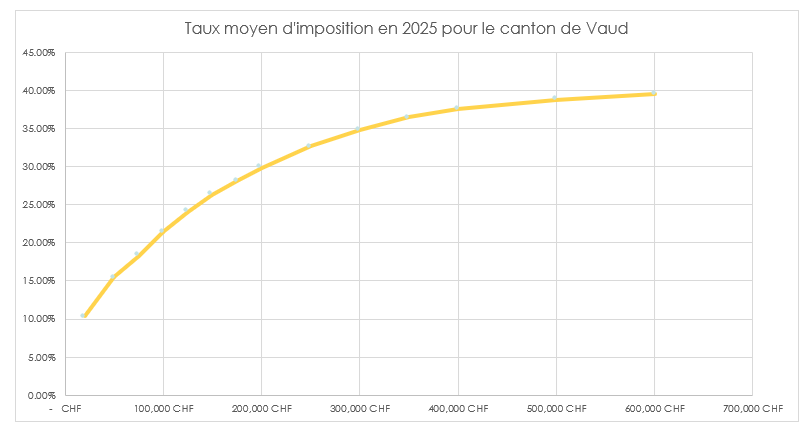

Première étape : Comprendre la progressivité de l’impôt sur le revenu en Suisse et dans le canton de Vaud.

Ce n’est pas un secret, et ce principe est valable dans tous les pays : plus les revenus imposables sont élevés, plus les impôts le sont également. Cependant, en Suisse, contrairement à des pays comme la France, on ne peut pas passer d’une tranche d’imposition faible à une tranche plus élevée. En Suisse, chaque revenu correspond à un taux d’imposition fixe.

Dans le canton de Vaud, voici à quoi ressemblent les taux d’imposition en fonction de l’évolution de vos revenus pour l’année 2025. Les taux varient entre 10% pour les revenus les plus modestes jusqu’à environ 40% pour les revenus les plus élevés.

Mais attention, l’augmentation des taux n’est pas régulière. Ils montent rapidement au début puis cette hausse s’adoucit.

Ce détail est crucial : les stratégies pour réduire vos impôts sont particulièrement efficaces là où la courbe des taux monte le plus vite.

Étape 2 : Zoom sur les particularités fiscales du canton de Vaud

Avant de plonger dans les diverses stratégies d’optimisation fiscale, prenons un moment pour comprendre les spécificités fiscales du canton de Vaud par rapport à ses voisins. Bien que la Suisse s’efforce d’uniformiser les impôts entre les cantons, chaque canton conserve une certaine liberté. Cette autonomie peut entraîner des variations significatives de votre charge fiscale selon votre situation.

Les frais de déplacement – Transport du domicile au lieu de travail

Le canton de Vaud à l’inverse de Genève ou du Valais permet une déduction conséquente pour les déplacements domicile-travail et ça qu’importe le moyen de transport utilisé. Il offre même une déduction presque illimitée pour les contribuables utilisant un véhicule privé.

- Jusqu’à CHF 4’080 pour les transports publics en fonction du nombre de KM parcourus.

- CHF 700 pour les personnes qui n’utilisent aucun moyen de transport motorisé (vélo).

- Sans limite pour les contribuables qui arrivent à prouver la nécessité de l’utilisation de leur véhicule privé.

Les frais professionnels

Le canton de Vaud autorise une déduction automatique et assez généreuse de 3% de votre salaire net sans justificatif.

En revanche, le canton de Vaud est plus restrictif sur d’autres aspects :

Les frais médicaux

Dans le canton de Vaud, il est nécessaire de dépenser plus de 5% de votre revenu avant de pouvoir déduire les frais médicaux supplémentaires.

Les primes d’assurance maladie

Le canton de Vaud offre des déductions parmi les plus faibles pour les primes d’assurance maladie, souvent insuffisantes pour couvrir les dépenses annuelles réelles.

Le 3e pilier B

Le 3e pilier B : Aucune déduction n’est acceptée pour ce genre de contrat d’assurance vie.

Les intérêts de construction

Les intérêts de construction ne sont pas déductibles durant la période de construction de votre bien immobilier. Le canton de Vaud estime que ces intérêts augmentent la valeur de votre bien et ne sont donc pas assimilable à une charge.

Étape 3 : les optimisations fiscales possibles dans le canton de Vaud

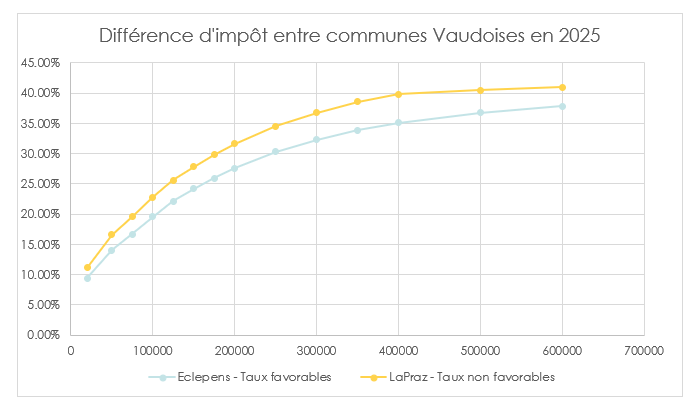

Première optimisation : Choisir sa commune de résidence

Ce principe est vrai non seulement dans le canton de Vaud, mais également dans les autres cantons suisses. Chaque commune peut librement choisir son taux d’imposition, ce qui signifie que la commune où vous décidez de vous installer aura un impact significatif sur votre charge fiscale annuelle, faisant varier votre charge fiscale annuelle de 2% à plus de 5% pour les communes les moins sympas.

Deuxième optimisation : Remplir correctement votre déclaration d’impôt

Bien que cela puisse sembler évident, cette deuxième optimisation est cruciale. Chaque année, de nombreux clients font appel à nous avec des déclarations d’impôt comportant des erreurs ou des oublis. Contrairement à d’autres cantons, Vaud corrigera toujours les erreurs qui lui sont défavorables mais assez rarement celles en votre faveur aussi grossières soient elles.

Il est donc essentiel de bien remplir votre déclaration ou de la confier à un spécialiste au moins une fois pour établir un exemple fiable pour les années suivantes. Parmi les oublis courants, on trouve :

Les frais liés au télétravail

Dans certaines situations, il est possible de demander au canton de Vaud la prise en charge d’une partie de votre loyer et d’autres charges du ménage si votre emploi est exercé depuis votre domicile. Cela inclut les frais de chauffage, d’électricité et d’entretien, proportionnellement à l’espace utilisé pour le travail.

Les frais bancaires

Le canton de Vaud accepte une déduction forfaitaire pour les frais de tenue de compte, soit 0,1% de votre fortune déclarée. Si vous pouvez justifier que vos frais bancaires réels sont plus élevés, vous pouvez modifier cette déduction forfaitaire pour demander une déduction effective plus importante.

Les repas ou nuits hors domicile

Selon votre type d’emploi, il est possible de déduire certains frais de repas ou de logement qui n’ont pas été remboursés par votre employeur. Ces déductions concernent les frais engagés lors de déplacements professionnels ou de missions prolongées loin de votre domicile.

La déclaration de biens immobiliers à l’étranger

Le canton de Vaud accorde une décote plus ou moins importante en fonction de l’emplacement votre bien immobilier situé en dehors de la Suisse et du type de location que vous effectuez (logement meublé, résidence secondaire, bien immobilier en construction, etc.). Cela peut significativement réduire votre charge fiscale si vous possédez des biens à l’étranger.

Les primes d’indemnités journalières maladie (IJM)

Il est fréquent que les primes d’assurance pour perte de gain maladie, indiquées sur votre certificat de salaire au chiffre 15, ne soient pas correctement déduites. Assurez-vous de bien vérifier ces montants pour maximiser vos déductions fiscales.

Vérifiez votre décision de taxation

Une fois votre déclaration d’impôt envoyée, le canton de Vaud prend du temps pour la vérifier, la corriger et vous renvoyer une version révisée. Cette décision de taxation peut être moins avantageuse que votre déclaration initiale. Vous avez alors 30 jours pour contester cette décision et faire valoir vos déductions. Prenez le temps de comparer ligne par ligne ce que vous avez déclaré et ce qui a été retenu afin de rédiger un recours avec les justificatifs nécessaires pour rétablir les déductions initialement refusées.

Contribuer « de la bonne manière » à un ou plusieurs 3e pilier A – Nouveauté 2026

Vous avez probablement été contacté par un conseiller financier vous proposant de réduire vos impôts grâce au 3e pilier A. Voici deux conseils importants :

- Ne pas suivre aveuglément ses conseils : Bien que le 3e pilier A soit effectivement déductible, les contrats proposés ne sont pas toujours financièrement avantageux.

- S’informer soigneusement : Le 3e pilier A peut-être un excellent outil d’optimisation fiscale et de constitution de patrimoine, mais il doit être conclu en toute connaissance de cause : garantie ou investi ? Assurance ou banque ? Quelles sont les commissions perçues ? Quels sont les frais autour de ce contrat ? Dois-je en ouvrir un ou plusieurs ? Que se passe-t-il si je quitte la Suisse ? Si je ne peux plus payer ? Si je souhaite tout simplement arrêter…

Dans tous les cas, vous aurez la possibilité de déduire de vos revenus jusqu’à CHF 7’258 maximum par année (à partir de 2025) en tant qu’employé grâce à votre 3e pilier A et jusqu’à CHF 36’288 si le bénéfice de votre activité indépendante le permet.

Effectuer des rachats dans votre 3e pilier A – Nouveauté 2026

Voici une nouvelle piste d’optimisation fiscale disponible à partir de l’année fiscale 2026 qui pourrait intéresser de nombreux contribuables vaudois ! Cette nouveauté consiste simplement à pouvoir compléter rétroactivement les cotisations au 3ème pilier A des années précédentes si, durant ces années, la cotisation maximale déductible n’a pas été atteinte.

Exemple concret : Si en 2026 vous avez cotisé seulement CHF 1’000 à votre 3ème pilier A (parce que vous étiez étudiant, au chômage, ou simplement parce que vous n’aviez pas les moyens), et que le maximum déductible était à ce moment-là de CHF 7’258, alors vous pourrez en 2027 non seulement cotiser le maximum 2027, mais également ajouter un versement de rattrapage pour 2026 de CHF 6’258 (soit CHF 7’258 maximum – CHF 1’000 déjà cotisé).

Avantage fiscal : Ces rachats seront entièrement déductibles de votre revenu imposable, exactement comme les cotisations régulières au 3ème pilier A. Cela peut représenter une optimisation fiscale considérable si vous avez accumulé plusieurs années de lacunes !

Les rachats LPP dans votre caisse de pension

Le 2e pilier en Suisse est un sujet vaste et complexe. Les rachats d’années LPP sont un moyen efficace de réduire vos impôts tout en sécurisant votre retraite. Pour plus de détails, consultez notre article dédié aux rachats LPP.

Comment choisir entre investir dans son 3e pilier et effectuer des rachats LPP ?

Nous conseillons généralement à nos clients de contribuer d’abord au maximum à leur 3e pilier, car les contributions non effectuées durant l’année ne peuvent pas être rattrapées (du moins pour le moment, la loi risque d’évoluer par la suite).

En revanche, les montants non rachetés dans le cadre du 2e pilier peuvent être reportés sur les années suivantes. Les deux fournissant des avantages fiscaux similaires, il est stratégique de maximiser les contributions au 3e pilier avant de planifier soigneusement des rachats LPP pour optimiser encore plus vos impôts.

Troisième optimisation : votre achat immobilier dans le canton de Vaud

Au travers de divers vidéos et articles, nous avons essayé de mettre en lumière les différences fiscales et économiques entre un locataire et un propriétaire :

Ici nous allons plutôt nous concentrer sur les contribuables qui possèdent déjà un bien immobilier et qui souhaitent optimiser leur situation.

Planifier les frais d’entretien sur plusieurs années – Nouveauté 2026

C’est un conseil d’optimisation fiscale qui revient souvent dans nos recommandations, mais qui est encore trop peu utilisé par nos clients propriétaires vaudois. Lorsque l’on achète une résidence, il est tout à fait normal de vouloir entreprendre des travaux importants afin que cette nouvelle acquisition réponde mieux à vos préférences personnelles et familiales.

Cependant, effectuer un maximum de travaux d’entretien durant la même année permettra effectivement de faire baisser drastiquement votre charge fiscale cette année-là (ce qui est très agréable !), mais malheureusement, celle-ci remontera inévitablement à son plus haut niveau les années suivantes, créant un effet « yo-yo » fiscal peu optimal sur le long terme.

Attention, changement majeur à venir : Fin 2025, les Suisses ont voté contre l’abolition de la valeur locative, ce qui a pour effet domino de supprimer la déductibilité des frais d’entretien des biens immobiliers non loués et utilisés pour son usage propre à partir de 2028. Cette précision est absolument fondamentale car la stratégie de planification conseillée dans cet article ne tient plus compte que vous avez très probablement seulement 3 ans (2026, 2027 et 2028) pour effectuer tous les travaux d’entretien fiscalement déductibles. Passée cette date fatidique de 2028, les factures de travaux ne seront plus déductibles de votre déclaration d’impôt !

Exemple concret : Si votre cuisine mériterait objectivement d’être changée d’ici 5 ans (disons en 2029) et que vous avez les moyens financiers de le faire aujourd’hui ou d’ici 2028, le simple fait d’anticiper cette dépense permettrait de réduire le coût net réel de votre nouvelle cuisine entre 15% et 35% grâce aux économies d’impôts réalisées ! Non négligeable, n’est-ce pas ?

Notre recommandation stratégique : Faites établir dès maintenant un plan pluriannuel de travaux d’entretien pour 2026-2028 afin d’optimiser fiscalement vos dépenses avant la fermeture de cette fenêtre d’opportunité.

Attention : De nombreux contribuables pensent à tort que toutes les factures liées à leur bien immobilier seront déduites de leur revenu. C’est faux ! Seuls les frais d’entretien destinés à maintenir la valeur du bien, autrement dit le prix de vente, sont déductibles du revenu. Les autres travaux, comme les améliorations ou les rénovations majeures, seront déductibles de l’impôt sur le gain immobilier au moment de la vente.

Gérer son taux d’endettement – Nouveauté 2026

Si payer des intérêts hypothécaires était une bonne idée, personne ne négocierait son prêt et tout le monde chercherait à payer un maximum d’intérêts pour réduire ses revenus et sa fortune imposable. Cependant, ce n’est pas aussi simple. Payer des intérêts coûte toujours plus cher que l’économie fiscale réalisée. Alors, faut-il ne pas avoir de dettes du tout ? Pas nécessairement. Avoir des dettes permet de ne pas immobiliser tout votre argent dans les murs de votre bien immobilier et de l’investir dans des projets plus rentables que le coût de la dette. Même précision que pour les travaux d’entretien : Depuis la votation sur l’abolition de la valeur locative, les intérêts hypothécaire payé sur une résidence utilisé à des fins privés ne pourront plus venir en réduction de votre revenu imposable à partir de 2028. Passé cette date, il sera intéressant de refaire vos calculs et déterminer à nouveau le niveau d’endettement optimal.

Trois facteurs vont influencer votre niveau de dette :

Le taux marginal d’imposition de votre ménage

Plus les revenus de votre ménage sont élevés, plus le taux d’imposition est conséquent. Donc, chaque franc dépensé en intérêts hypothécaires peut avoir un impact significatif sur vos impôts. Pour le même franc d’intérêt payé, un ménage peut économiser entre 10% et 40% d’impôt.

Le taux d’intérêt hypothécaire

Ce conseil s’applique à tous les propriétaires, quel que soit leur revenu. Plus les taux hypothécaires sont élevés, moins il est économiquement intéressant d’être endetté. En période de hausse des taux d’intérêt, il peut être préférable de réduire, si possible, votre niveau d’endettement.

Votre capacité à générer un rendement

Une personne proche de la retraite, souhaitant calculer précisément son budget sans prendre de risques, devrait généralement considérer le remboursement de la dette comme une bonne option. Cela diminuera sa charge d’intérêt annuelle et augmentera légèrement ses impôts. En revanche, une personne avec une aversion au risque plus faible, capable de bien gérer son épargne, pourrait conserver un niveau de dette élevé afin d’investir cet argent et générer un rendement supérieur au coût de la dette tout en gardant une charge fiscale plus faible.

Étape 4 : Se marier ou rester célibataire peut également influencer vos impôts

Choisir de se marier ou non ne devrait pas être influencé par des considérations fiscales. Cependant, il est essentiel de comprendre que le mariage aura un impact significatif sur le calcul de vos impôts et sur les déductions applicables.

Dans le canton de Vaud, le système du quotient familial peut souvent créer une différence défavorable en cas de mariage. En effet, additionner les deux revenus puis les diviser par 1,8 (au lieu de 2) entraîne généralement un taux d’imposition plus élevé que si les deux partenaires étaient restés célibataires.

Cependant, il existe des exceptions. Si l’un des deux conjoints a un revenu nettement supérieur à l’autre, le mariage peut abaisser le taux d’imposition global du ménage, réduisant ainsi la fiscalité du couple.

Bien que la décision de se marier ne devrait pas être dictée par des considérations fiscales, il est toujours prudent de simuler les changements fiscaux pour anticiper et planifier au mieux son budget. Pour plus d’explications, nous vous conseillons notre vidéo qui traite de ce sujet.

Conclusion : Comment optimiser ses impôts dans le canton de Vaud ?

Après avoir rédigé cet article, prenons quelques instants pour récapituler les étapes à suivre pour s’assurer que votre charge fiscale soit la plus optimale possible.

Étape 1 : Assurer une déclaration d’impôt parfaite

Probablement l’étape la plus importante : assurez-vous que votre déclaration d’impôt soit parfaitement exécutée et qu’aucune déduction ne soit oubliée.

Étape 2 : Vérifier la décision de taxation

Examinez attentivement la décision de taxation pour vous assurer que l’administration fiscale n’a pas commis d’erreurs ou n’a pas été volontairement trop sévère.

Étape 3 : Simuler les outils fiscaux disponibles

Sur la base de votre déclaration d’impôt, prenez le temps de simuler l’impact de certains outils fiscaux mis à disposition par le canton de Vaud, tels que les rachats d’années LPP et/ou le 3e pilier. Évaluez leur pertinence, la durée et la proportion adéquates pour votre situation.

Étape 4 : Optimiser vos investissements immobiliers et financiers

Si vous possédez des biens immobiliers ou d’autres investissements, explorez les structures ou produits financiers qui peuvent réduire significativement votre charge fiscale à long terme.

Étape 5 : Simuler les impacts des changements de vie

Avant de procéder à un changement de vie important (comme un déménagement, un mariage, un enfant, un changement d’emploi, ou le lancement d’une activité indépendante), prenez toujours le temps de simuler et de calculer les impacts fiscaux pour mieux prévoir les répercussions sur vos finances.

Comment FBKConseils peut vous aider à optimiser vos impôts ?

Chez FBKConseils, nous proposons plusieurs services pour vous aider à gérer au mieux vos impôts annuels.

Un premier rendez-vous d’introduction :

Chez FBK Conseils, nous offrons sans frais une première discussion d’une durée de 20 minutes, soit par visioconférence, soit directement dans nos bureaux de Lausanne. Ce premier échange a comme principal objectif de répondre à toutes vos questions sur l’impôt sur la fortune, les stratégies d’optimisation, ou tout autre sujet fiscal qui vous préoccupe. Si besoin, nous pourrons également vous expliquer concrètement comment notre fiduciaire pourrait vous accompagner dans l’ensemble de vos démarches fiscales et économiques.

Rendez-vous de conseils

Vous pouvez choisir la durée du rendez-vous et nous prendrons le temps de répondre à toutes vos questions, d’effectuer des simulations en direct et de vous proposer des pistes d’optimisation à mettre en place.

Déclaration d’impôt

Confiez-nous votre déclaration d’impôt pour vous assurer qu’aucune déduction fiscale n’est oubliée, garantissant ainsi une charge fiscale juste et optimisée.

Apprendre à effectuer votre déclaration d’impôt

Nous proposons des sessions de formation en présentiel dans nos bureaux ou par visioconférence pour vous apprendre à déclarer vos revenus et votre fortune de manière précise. Cela permet à nos clients de gagner en autonomie tout en ayant la certitude que leur déclaration est correctement remplie.

Simulation fiscale et économique

Si vous envisagez un projet de vie, qu’il soit professionnel ou privé (déménagement, mariage, enfant, changement d’emploi, lancement d’une activité indépendante ou achat immobilier), nous pouvons vous fournir une analyse précise des implications fiscales et économiques de ces changements.