Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiImpôt sur la fortune en Suisse : Tout ce que vous devez savoir en 2026

Introduction

Avant d’entrer dans le vif du sujet, je vous propose de prendre un peu de recul. Cette fois-ci, nous n’allons pas uniquement observer ce qui se passe autour du lac Léman. Pourquoi cette approche ? Parce que trop souvent, dans notre fiduciaire, nous rencontrons des clients qui ont un a priori très marqué sur l’impôt sur la fortune. Pour certains, il s’agit purement et simplement d’une forme de double imposition. D’autres y voient un moyen détourné pour l’État de surveiller ce que les contribuables font de leur argent. Enfin, pour une troisième catégorie de personnes, cet impôt constitue une manière équitable de faire contribuer les grands patrimoines à hauteur de leurs capacités réelles. Tout cela montre bien qu’à l’inverse de l’impôt sur le revenu, l’impôt sur la fortune est sujet à controverse, ce qui me pousse aujourd’hui à approfondir le sujet avec vous.

Avant d’aller plus loin, une petite précision s’impose : chez FBKConseils, nous avons développé des articles détaillés et spécifiques sur cet impôt, adaptés à votre canton de résidence. Ces articles abordent précisément les méthodes de calcul ainsi que les taux d’imposition applicables :

- Impôt sur la fortune dans le canton de Vaud

- Impôt sur la fortune dans le canton de Genève

- Impôt sur la fortune dans le canton du Valais

Dans le présent article, mon objectif sera plutôt de vous apporter une meilleure compréhension du fonctionnement général de cet impôt, afin que vous puissiez mieux appréhender son impact réel sur votre charge fiscale globale.

Au programme

Impôt sur la fortune : la Suisse est-elle une exception ?

Sans prétendre maîtriser toutes les subtilités de la fiscalité mondiale, quelques recherches suffisent pour constater que l’impôt sur la fortune est effectivement en voie d’extinction. Depuis une trentaine d’années, de nombreux pays ont progressivement décidé de supprimer cette charge fiscale. Dans les faits, imposer la fortune n’est pas toujours perçu comme juste, mais surtout, c’est une mesure particulièrement complexe à mettre en œuvre et à maintenir :

Évasion fiscale

Il est devenu relativement facile pour certains contribuables de dissimuler des actifs aux administrations fiscales, malgré les progrès affichés par l’échange automatique d’informations. En réalité, de nombreux pays ne jouent pas totalement le jeu ou ont, pour l’heure, d’autres priorités.

Coût administratif élevé

Ce point est directement lié au précédent : plus le risque d’évasion fiscale est important, plus les ressources nécessaires aux contrôles fiscaux augmentent. Or, les études montrent actuellement que les contribuables les plus modestes sont souvent ceux qui se font rattraper pour des erreurs, généralement involontaires, alors que les patrimoines élevés disposent plus aisément de moyens pour dissimuler ou disons plutôt “optimiser” certains actifs. En considérant que cet impôt génère souvent une très faible part des recettes fiscales totales d’un État, beaucoup de pays préfèrent tout simplement l’abandonner.

Difficultés à valoriser les actifs imposables

Un billet de banque, c’est simple à valoriser. Mais comment faire pour un bien immobilier : faut-il prendre le prix d’achat, le prix du marché ou la valeur d’assurance ? Qu’en est-il des actifs numériques dont le prix fluctue quotidiennement ? Et comment valoriser des entreprises non cotées ? Quel taux de change appliquer pour des devises étrangères ? Celui en fin d’année ou une moyenne annuelle ? Autant de questions qui compliquent considérablement le calcul précis de l’impôt sur la fortune.

Pour ces raisons, et probablement d’autres encore, aujourd’hui en Europe, seuls trois pays appliquent encore une forme d’imposition générale des patrimoines : l’Espagne, la Norvège et la Suisse.

En effet, la France pratique désormais uniquement l’impôt sur la fortune immobilière (IFI), qui concerne exclusivement certains patrimoines immobiliers supérieurs à 1,3 million d’euros. Tous les autres actifs échappent à ce prélèvent fiscal.

En conclusion ? L’impôt sur la fortune est bien en voie de disparition. Théoriquement peu coûteux pour les contribuables, il semble en pratique être davantage source de complications que d’avantages réels pour les pays qui choisissent de le maintenir.

À quoi sert l’impôt sur la fortune ?

Maintenant que nous avons pu constater que cet impôt semble complexe à mettre en œuvre et probablement sujet à évasion fiscale, une question légitime se pose : à quoi peut-il bien servir concrètement ?

N’étant toujours pas la personne la mieux placée pour y répondre je vous propose quelques hypothèses ou éléments de réflexion qui me semblent pertinents :

L’impôt sur la fortune comme outil de surveillance

Aussi surprenant que cela puisse paraître, l’un des principaux atouts de cet impôt en Suisse est, selon moi, la capacité offerte à l’administration fiscale de suivre précisément l’évolution de votre patrimoine au fil des années. Cette surveillance indirecte permet aux autorités de repérer plus facilement d’éventuels revenus non déclarés.

Prenons un exemple concret : imaginez un contribuable qui débute l’année avec un patrimoine de CHF 0, un salaire annuel déclaré de CHF 60’000 pour sa première année d’activité salariée, et qui affiche pourtant un solde bancaire positif de CHF 100’000 à la fin de cette même année. Naturellement, l’administration fiscale va se demander comment ce contribuable a pu économiser CHF 100’000 avec un revenu annuel de CHF 60’000. Avait-il un autre emploi non déclaré ? A-t-il reçu un héritage ? Avait-il omis de déclarer des comptes bancaires antérieurs ? A-t-il vendu un objet personnel de valeur (montre, tableau, etc.) ? Bien que simplifié, cet exemple permet d’illustrer clairement la logique derrière cet impôt : il facilite la détection de ce qu’ils appellent chez le fisc « des variations de fortunes inexpliquées » et contribue à assurer la cohérence des déclarations fiscales.

Qui doit payer un impôt sur la fortune en Suisse ?

Avant de parler argent, taux et optimisation fiscale, il serait pertinent de savoir si vous êtes effectivement concerné par cet impôt, qu’en pensez-vous ?

En Suisse, tous les impôts doivent obligatoirement reposer sur une base légale claire, et heureusement…

Pour l’impôt sur la fortune, cette base légale est fournie par la Loi fédérale sur l’harmonisation des impôts directs (LHID). Ce texte définit précisément les droits et obligations des cantons et des communes en matière fiscale. Si vous êtes du genre professionnel et que vous avez cliqué sur le lien précédent, vous n’avez pas eu besoin d’aller très loin : dès le deuxième article de la loi, il est clairement mentionné que « les cantons prélèvent les impôts suivants : un impôt sur le revenu et un impôt sur la fortune des personnes physiques ». Autrement dit, tous les cantons suisses, même les plus sympathiques, sont obligés de prélever une petite partie du patrimoine de chaque contribuable.

Toutefois, cette même loi précise dès son premier article que « restent en particulier de la compétence des cantons la fixation des barèmes, celle des taux et celle des montants exonérés d’impôt ».

En conclusion, que vous décidiez de vivre en plein centre de Genève ou juste à côté des pistes de ski, l’impôt sur la fortune vous concernera nécessairement. En revanche, comme nous le verrons plus loin, chaque canton dispose d’une certaine marge de manœuvre pour exonérer une partie de votre fortune et/ou fixer des barèmes fiscaux plus ou moins avantageux selon la politique sociale qu’il souhaite mener.

Petite parenthèse finale : Il existe toutefois deux exceptions notables à cette règle générale :

- Premièrement, les personnes étrangères travaillant pour certaines organisations internationales ou dans le cadre de missions diplomatiques, à condition qu’elles ne possèdent que du patrimoine mobilier.

- Deuxièmement, les contribuables ayant négocié directement avec leur canton un accord fiscal spécifique, communément appelé « impôt au forfait ».

Quels sont les éléments imposables au titre de l’impôt sur la fortune en Suisse ?

Voici venu le moment où la réalité vous apparaît telle qu’elle est : en Suisse, absolument tous les éléments que vous possédez sont soumis à l’impôt sur la fortune. La règle est claire et sans appel : l’administration fiscale doit connaître votre patrimoine total au 31 décembre de chaque année fiscale.

Partant de cette règle simple, vous devrez indiquer dans vos déclarations fiscales la valeur précise des éléments suivants :

- Vos comptes bancaires : Petite précision, le patrimoine mobilier dont font partie les comptes en banque seront toujours imposables à votre lieu de résidence que l’argent se situe en Suisse ou même à l’étranger.

- Votre cash ou argent liquide :Petite anecdote en passant : certains clients nous demandent parfois en fin d’année s’il est judicieux de retirer CHF 50’000 pour les mettre sous le matelas, afin d’avoir une attestation fiscale bancaire affichant CHF 0. La réponse est simple : non, et ce pour plusieurs raisons. Premièrement, dans la majorité des cantons, un montant de CHF 50’000 ne génère pratiquement aucune charge fiscale. Deuxièmement, même si cet argent est retiré, il doit être déclaré comme liquidités dans votre déclaration fiscale ; sinon, ce sera considéré comme de la fraude fiscale.

- Vos investissements boursiers : actions, obligations, participations, fonds de placement, ETF, etc.

- Vos biens immobiliers, situés en Suisse ou à l’étranger

- Tous vos objets de valeur : montres, vins, voitures de collection, bijoux ou œuvres d’art

- Les cryptomonnaies et autres cryptoactifs : oui, même vos actifs numériques doivent impérativement figurer dans votre déclaration de patrimoine pour être pris en compte dans l’impôt sur la fortune.

- Vos participations dans des entreprises

À ce stade, vous l’aurez compris, vous ne pouvez plus avoir aucun doute : vous devrez représenter votre patrimoine aussi fidèlement que possible année après année.

La dette comme outil pour réduire sa fortune imposable

Si l’ensemble de votre patrimoine doit effectivement être déclaré, en Suisse c’est votre patrimoine net qui sera finalement soumis à l’impôt. Le patrimoine net correspond tout simplement à la somme de vos actifs valorisés au 31 décembre, diminuée de l’ensemble de vos dettes à cette même date.

Souvent, lorsqu’on parle de dettes en Suisse, on pense immédiatement aux prêts immobiliers (hypothèques). Pourtant, une dette peut prendre différentes formes :

- Prêt hypothécaire

- Emprunt étudiant : Moins courant en Suisse mais très répandu dans les pays anglophones, les prêts étudiants sont aussi considérés comme une dette déductible.

- Prêt privé : si vous avez emprunté de l’argent à votre âme sœur afin de faire fructifier le patrimoine commun, l’argent qui ne vous appartient pas doit figurer clairement comme dette et votre moitié quant à elle devra l’indiquer comme une créance personnelle.

- Carte de crédit : si vous devez de l’argent à une société émettrice de cartes de crédit au 31 décembre, ce montant peut également être déduit de votre fortune imposable.

- Crédit à la consommation

- Dettes fiscales : vous n’avez pas suffisamment payé d’acomptes ou, pire, pas du tout ? Alors vous avez bel et bien une dette fiscale envers l’administration au 31 décembre. Cela peut aussi concerner les personnes imposées à la source dont le prélèvement mensuel n’aurait pas été suffisant, par exemple les contribuables mariés imposés au barème C (contribuable marié avec deux activités salariées).

Combien vous coûte l’impôt sur la fortune en Suisse ?

Nous y sommes enfin ! Après presque 2’000 mots, vous saurez bientôt, du moins je l’espère, combien votre patrimoine qu’il soit constitué de biens immobiliers, de placements boursiers ou autres vous coûtera chaque année en termes d’impôt sur la fortune.

L’impôt sur la fortune : un impôt cantonal et communal

Si vous nous suivez régulièrement à travers nos articles ou notre chaîne YouTube, vous savez probablement déjà qu’en Suisse, la fiscalité est organisée en plusieurs niveaux, à savoir :

- La Confédération

- Le canton de résidence

- La commune de résidence

Chacun de ces trois niveaux peut décider d’imposer fortement ou non vos revenus, votre patrimoine ou tout autre élément. Concernant précisément l’impôt sur la fortune, seules les communes et les cantons disposent du droit de prélever cet impôt sur votre patrimoine. La Confédération, quant à elle, a décidé de ne rien prélever du tout.

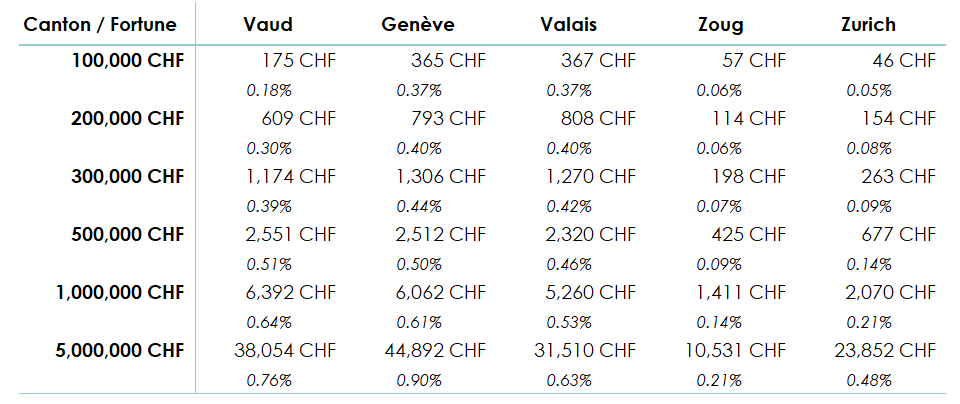

À partir de ce principe, il est important de comprendre que les cantons et les communes disposent d’une très grande latitude pour fixer leurs propres barèmes et taux d’imposition. Autrement dit, selon que vous résidiez à Zoug ou à Genève, votre charge peut varier considérablement. Illustrons ce propos par quelques chiffres, à travers cinq cantons représentatifs :

Que retenir de ce tableau plein de chiffres, certes pas toujours facile à comprendre ?

- Les cantons romands appliquent des taux d’imposition nettement supérieurs à ceux des cantons alémaniques. Par exemple, l’impôt sur la fortune à Genève peut atteindre jusqu’à 4,5 fois celui du canton de Zoug.

- Entre les cantons de Vaud, du Valais et de Genève, les niveaux d’imposition restent relativement similaires. Autrement dit, s’installer en Valais uniquement dans le but de réaliser des économies sur l’impôt sur la fortune n’est pas nécessairement la stratégie la plus efficace.

- Même dans les cantons les plus chers les nôtres, en Suisse romande, l’impôt sur la fortune reste modéré, variant généralement entre 0,18 % et 1 % au maximum.

L’impact de la commune dans l’impôt sur la fortune en Suisse

Après avoir examiné cinq cantons et tiré des conclusions plus ou moins complètes, il reste selon moi un facteur non négligeable à prendre en compte : l’impact de votre commune de résidence sur votre fiscalité globale.

Comme nous l’avons précédemment mentionné, seuls les cantons et les communes ont la compétence d’imposer votre patrimoine. Nous avons également observé que les différences entre les cantons peuvent être significatives. Cependant, ce que nous n’avons pas encore précisé clairement, c’est que pour établir le tableau précédent, nous avons présélectionné une commune représentative dans chaque canton : Lausanne pour le canton de Vaud, la ville de Genève pour le canton de Genève, Sion pour le canton du Valais, etc. Ce choix a nécessairement influencé la charge fiscale totale.

Concrètement, cela signifie que si nous avions choisi, par exemple, la commune de Rossinière (la plus chère du canton de Vaud) ou la commune de Genolier (l’une des moins chères du même canton), les résultats auraient pu varier sensiblement. Voici à quoi cela pourrait ressembler pour le canton de Vaud (cette logique est bien entendu applicable à tous les autres cantons) :

En conclusion, entre Rossinière et Genolier, un contribuable disposant par exemple d’un patrimoine de CHF 5’000’000 économiserait plus de CHF 4’500 sur ses impôts annuels liée uniquement à la fortune, soit environ 12 % du montant total de cet impôt. Une différence loin d’être négligeable.

Impôt sur la fortune en Suisse : Est-ce possible de l’optimiser ?

Pour finir cet article en beauté, et sachant que ceux qui lisent ce genre d’article souhaitent généralement mieux maîtriser leur fiscalité, la question naturelle qui se pose est : existe-t-il des moyens d’optimiser l’impôt sur la fortune en Suisse (bien sûr, toujours en toute légalité) ?

Soyons francs : si l’optimisation des impôts sur le revenu n’est déjà pas une mince affaire, optimiser fiscalement son patrimoine est encore plus limité. Néanmoins, je vais vous proposer quelques pistes intéressantes, mais gardez bien à l’esprit que chacune d’entre elles comporte des contreparties importantes à considérer avant de passer à l’action.

L’achat immobilier à titre personnel en Suisse

Si vous achetez un bien immobilier directement, c’est-à-dire sans passer par une société immobilière, il est probable que la « valeur fiscale » retenue par l’administration fiscale cantonale soit nettement inférieure au prix d’achat réel et à la valeur de marché du bien. Concrètement, vous pourriez acheter un bien immobilier pour CHF 1’000’000 et voir celui-ci inscrit dans votre déclaration fiscale pour une valeur comprise entre CHF 400’000 et CHF 800’000 selon l’emplacement du bien, en fonction du canton.

Si vous combinez cet achat avec une dette hypothécaire, vous pouvez même réussir à diminuer fiscalement une partie significative de votre patrimoine imposable.

L’achat immobilier à titre personnel à l’étranger

Sans entrer dans tous les détails techniques, retenez simplement qu’en fiscalité internationale, les biens immobiliers sont toujours imposés à l’étranger, au lieu où ils se trouvent. Concrètement, si vous achetez un bien immobilier dans la charmante ville d’Essaouira, au Maroc, ce bien ne sera plus imposable en Suisse, mais au Maroc. Si le Maroc décide de ne pas imposer la fortune immobilière (information à vérifier, c’est un exemple), alors cette portion de votre patrimoine disparaît fiscalement.

Petite précision importante : même si ce patrimoine n’est plus imposable en Suisse, il reste tout de même pris en compte (« déterminant ») pour calculer le taux d’imposition applicable à vos autres revenus ou biens en Suisse.

Effectuer des rachats dans votre 2ᵉ pilier (LPP)

En Suisse, de manière générale, les avoirs destinés à la retraite, qu’ils soient dans le 2ᵉ pilier (LPP) ou le 3ᵉ pilier, ne sont pas imposables au titre de la fortune tant qu’ils restent bloqués dans ces dispositifs. Par conséquent, effectuer des rachats volontaires dans votre 2ᵉ pilier permet non seulement de diminuer directement votre fortune imposable, mais également de réduire votre revenu imposable dans l’année du versement. Une optimisation gagnante à double titre.

Pour être honnête, aller plus loin dans ces exemples ne serait pas forcément pertinent, car votre situation est unique et mérite une analyse individuelle. Il existe probablement d’autres options envisageables en fonction de vos circonstances personnelles.

Si vous avez une idée ou une question sur un cas spécifique et souhaitez connaître notre avis, n’hésitez pas à nous envoyer un email à : [email protected].

FAQ : Impôt sur la fortune en Suisse

Est-ce que les étrangers ou titulaires d’un permis de séjour sont également concernés par l’impôt sur la fortune ?

Oui, les mêmes règles s’appliquent, que vous soyez citoyen suisse, titulaire d’un permis C ou même d’un permis B. Bien que vous soyez éventuellement imposé à la source, dès que votre patrimoine dépasse le seuil imposable à la fortune, vous devrez effectuer une taxation ordinaire ultérieure (TOU) et payer l’impôt sur la fortune correspondant.

Le mariage change-t-il quelque chose pour l’impôt sur la fortune ?

En principe, non. Cependant, chaque canton a ses propres règles spécifiques. Dans la majorité des cas, les cantons additionnent simplement les deux patrimoines des époux et les imposent comme un patrimoine unique selon le barème ordinaire.

Comment valoriser les biens immobiliers en Suisse ?

Bonne nouvelle : pour tous les biens immobiliers situés en Suisse, le registre foncier de votre canton est en mesure de vous fournir la valeur exacte à déclarer dans votre déclaration d’impôt. Certains cantons utilisent toutefois des règles spécifiques : le canton de Vaud ou celui du Valais appliquent leurs propres méthodes d’estimation fiscale, alors que d’autres comme Genève partent du prix d’achat initial en appliquant un abattement lié au nombre d’années de détention.

Comment valoriser les biens immobiliers à l’étranger ?

Cela dépend de votre canton de résidence. Chaque canton applique des règles internes qui se basent généralement sur le prix d’achat initial, sans tenir compte de la valeur actuelle du bien. Dans certains cas exceptionnels, les cantons peuvent accepter l’estimation fiscale officielle du pays où se situe le bien, ce qui peut faire une différence notable.

Quels taux de conversion utiliser pour les actifs situés à l’étranger ?

L’Administration fédérale des contributions (AFC), ainsi que les administrations cantonales, mettent à jour chaque année les taux de conversion officiels à appliquer pour convertir vos biens libellés en monnaies étrangères. En cas d’erreur, l’administration cantonale effectuera généralement elle-même les corrections nécessaires.

Comment valoriser les actions d’entreprises non cotées ?

Il est courant d’investir dans des PME dont les actions n’ont pas de valeur officielle sur les marchés financiers. Pour ces cas, chaque canton applique généralement une méthode appelée méthode des praticiens, qui prend en compte les fonds propres de l’entreprise ainsi que sa moyenne des bénéfices réalisés sur les trois dernières années.

Que se passe-t-il en cas d’oubli ou d’erreur dans les déclarations d’impôts précédentes ?

Il arrive souvent d’oublier de déclarer un compte bancaire étranger, une garantie de loyer, ou même un bien immobilier. L’administration fiscale permet à tout contribuable de corriger spontanément ces oublis ou erreurs sans sanction ni amende, mais uniquement une fois. Cette procédure spécifique se nomme dénonciation spontanée.

Comment FBKConseils peut vous aider avec vos impôts et votre patrimoine ?

Un rendez-vous d’introduction

Chez FBKConseils, nous vous proposons une première discussion sans frais d’une vingtaine de minutes. Cet entretien a pour objectif de répondre clairement à toutes vos questions, et de vous expliquer, si nécessaire, notre approche et notre manière de travailler.

Simulation fiscale personnalisée

Que vous envisagiez de déménager en Suisse, que vous ayez reçu une somme d’argent importante, ou que vous prévoyiez un achat immobilier, nous pouvons vous accompagner en réalisant des simulations fiscales précises. L’objectif ? Évaluer concrètement l’impact de ces changements sur votre fiscalité globale, afin d’anticiper et de maîtriser au mieux votre charge fiscale.

Déclaration d’impôt en Suisse

Comme toute fiduciaire professionnelle, FBKConseils vous accompagne à chaque étape des processus fiscaux. Nous offrons à nos clients deux façons de réaliser leur déclaration d’impôt : soit ensemble, directement dans nos bureaux situés à Lausanne, soit de manière plus traditionnelle à distance, simplement par l’envoi sécurisé de vos documents.