Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Investir dans l’immobilier : Comprendre la fiscalité de votre projet

Introduction

Si vous avez découvert notre série d’articles sur les investissements et les impôts, bienvenue dans ce nouveau numéro consacré aux projets immobiliers. Très en vogue ces dernières années, avec la baisse marquée des taux d’intérêts hypothécaires fin 2025 et des prix qui continuent de grimper, vous avez sans doute, vous aussi, envisagé d’investir dans la pierre.

Mais attention : l’immobilier en Suisse est une source inépuisable d’impôts. Tout commence à l’achat, puis se poursuit avec les revenus, la fortune, les taxes foncières, et cela continue jusqu’à la vente. Et ce n’est que la partie visible de l’iceberg : selon que vous achetez à titre privé ou via une société (société immobilière (SA) /Sàrl), tout peut changer sans parler des différences entre cantons.

En bref, l’immobilier en Suisse peut être un excellent investissement, mais pour maîtriser la fiscalité qui l’entoure, il faut être solide. Nous allons donc tenter, pas à pas, de couvrir ces domaines en proposant pour chaque thème :

- un rappel théorique, puis

- un exemple chiffré.

Comme toujours, votre situation ne sera peut-être pas strictement identique à nos cas pratiques, mais nous restons disponibles pour répondre à vos questions.

Au programme :

Partie 1 : Acheter un bien de rendement en direct (à titre privé)

Cette première section a pour objectif de décrire l’impact fiscal d’un bien de rendement lorsque vous investissez à titre privé, sans structure particulière. Dans ce cas, vous, en tant que personne physique, devenez propriétaire du bien et devez :

- Déclarer les loyers perçus comme revenus,

- Déduire les charges liées à la gestion et à l’entretien du bien,

- Inscrire la valeur fiscale du bien dans votre déclaration d’impôt personnelle,

- Et déduire la dette que vous aurez contracté pour financer ce bien immobilier .

Si vous avez lu nos précédents articles sur la fiscalité suisse, vous savez qu’il existe ici deux grands types d’impôts :

- L’impôt sur le revenu : il concerne vos salaires, dividendes, pensions, rentes, loyers, etc.

- L’impôt sur la fortune : il s’applique à vos comptes bancaires, biens immobiliers, investissements, participations, objets de valeur, etc.

C’est le cumul de ces deux impôts qui détermine, une fois l’année écoulée, votre charge fiscale totale en tant que propriétaire privé.

L’impôt sur le revenu

Si vous achetez un bien de rendement en votre nom, les loyers sont versés sur votre compte privé et imposés comme un revenu (au même titre que votre salaire), selon des barèmes progressifs. Dit autrement, des loyers élevés peuvent rapidement vous faire basculer dans des taux d’imposition plus hauts. Heureusement, vous n’êtes pas imposé sur le brut : la loi permet de déduire les frais nécessaires à l’obtention du revenu. En pratique, dès qu’une dépense est directement liée à la mise en location et justifiée, elle est en principe déductible. Parmi les frais usuels :

- Assurance bâtiment

- Frais d’entretien courant (ou déduction forfaitaire selon le canton)

- Impôt foncier (lorsqu’il existe dans le canton/commune)

- Intérêts hypothécaires

- Charges de PPE à la charge du propriétaire (part non refacturée au locataire)

- Frais de gestion (régie, mise en location, annonces, etc.)

À ce stade, vous obtenez donc vos loyers bruts moins les déductions, ce qui donne le revenu imposable lié au bien.

L’impôt sur la fortune

Et comme pour tous les actifs en Suisse, en plus de l’impôt sur le revenu, il y a aussi l’impôt sur la fortune. Eh oui…Selon votre canton de domicile, l’impôt sur la fortune immobilière se calcule différemment. On lit souvent que la valeur fiscale correspond à 70 % du prix d’achat ; détrompez-vous, ce n’est qu’une approximation.

En exemple en pratique :

- À Genève, on part des revenus nets encaissés, puis on les capitalise avec un taux qui varie selon le type de bien.

- Dans le canton de Vaud, la valeur fiscale est définie comme une moyenne pondérée entre le prix d’achat et la valeur de rendement, et est calculée par le registre foncier, ou plus précisément la commission d’estimation des immeubles.

En somme, chaque canton dispose de sa propre méthode pour valoriser votre bien immobilier. Et comme pour le revenu, la valeur fiscale peut être réduite de vos dettes (hypothécaires notamment) pour déterminer votre fortune imposable.

Notre exemple fil rouge

Quand je lis un article, ce que j’aime, c’est une bonne partie théorique suivie d’un exemple chiffré qui accompagne la lecture du début à la fin histoire de comparer concrètement les différentes options. C’est exactement ce qu’on va faire ici. Prenons donc mon propre cas, qui se résume ainsi :

- Revenu imposable (après toutes les déductions autorisées) : CHF 100’000

- Comptes bancaires : CHF 250’000

- Domicile : Lausanne, dans le canton de Vaud

J’ai trouvé une banque qui accepte de me financer pour l’achat d’un bien de rendement avec les conditions suivantes :

- Prix d’achat : CHF 1’000’000

- Estimation fiscale : CHF 700’000

- Montant du prêt total : CHF 750’000

- Taux d’intérêt annuel : 1 %, soit CHF 7’500 d’intérêts par an

Pour simplifier l’exemple, nous laisserons volontairement de côté les frais d’acquisition (notaire, droits de mutation, etc.). Nous allons maintenant comparer ma situation avant et après l’achat pour voir l’impact fiscal concret de cet investissement.

Ce premier achat immobilier a des impacts majeurs sur ma fiscalité. Avant l’achat, ma charge fiscale totale (impôt sur le revenu + impôt sur la fortune) s’élevait à CHF 23’300. Après l’acquisition du bien, la situation change : je génère CHF 40’000 de loyers supplémentaires, mais mon taux d’imposition global qui inclut désormais ces loyers en plus de mon salaire augmente lui aussi.

En conclusion, sur les CHF 40’000 de loyers perçus, après déduction de toutes les charges, il faut encore retrancher environ 35 % d’impôts. Le bénéfice net de mon investissement s’élève donc à CHF 26’233 (40’000 – 13’767). Pour un bien de CHF 1’000’000, cela correspond à un rendement net d’environ 2,6 % dans ma situation.

Cette solution convient parfaitement à une personne qui souhaite vivre directement des revenus locatifs générés par son bien, autrement dit quelqu’un qui souhaite encaisser les loyers pour en disposer librement. Elle présente aussi l’avantage d’une gestion simple : pas de comptabilité, pas de déclaration d’impôt de société, et aucune structure juridique à entretenir.

Petit conseil : pour un premier investissement immobilier, cette approche est souvent la plus sage. Les démarches et contraintes seront déjà bien suffisantes pour un début. Avec le temps et l’expérience, si vous identifiez un réel avantage à le faire, vous pourrez toujours passer à une structure plus complexe pour les achats futurs !

Passons maintenant à l’autre cas de figure : l’achat via une société.

Partie 2 : Acheter un bien de rendement indirectement — création d’une société immobilière

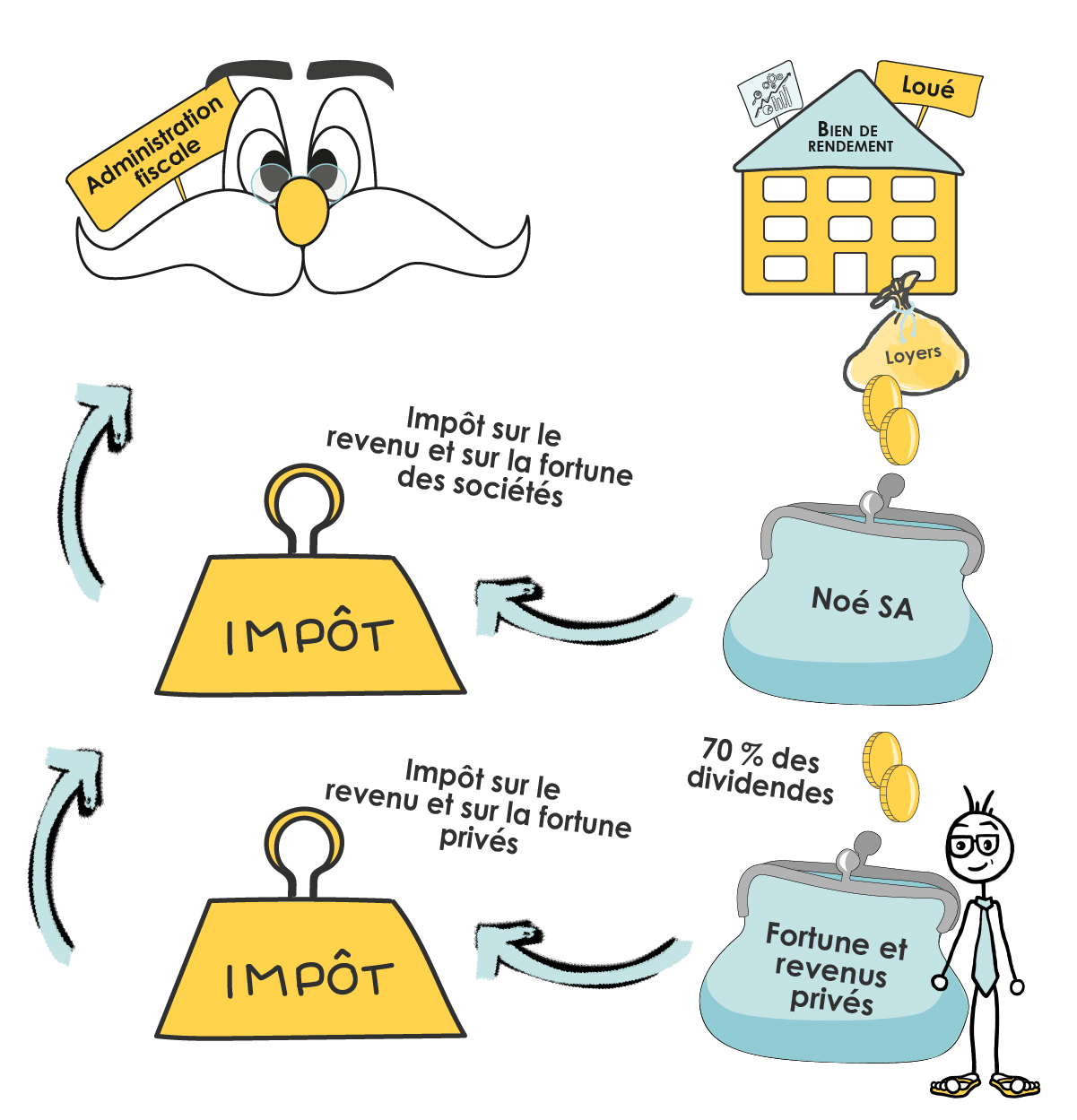

Le terme SCI pour les Français, ou SI pour les Suisses, revient souvent. En Suisse, cette structure n’est ni plus ni moins qu’une SA dont l’objet est la gestion de biens immobiliers. Compte tenu des montants en jeu, la société anonyme est la forme la plus utilisée par les particuliers pour acquérir et gérer leur patrimoine immobilier.

Dans cette deuxième option (achat indirect), nous n’avons plus un seul sujet fiscal (vous), mais deux : vous (personne privée) et l’entreprise, également redevable d’impôt sur le bénéfice et/ou d’impôt sur le capital. Conclusion : pour comprendre la fiscalité globale de votre projet, il faut additionner la fiscalité privée et la fiscalité de la société.

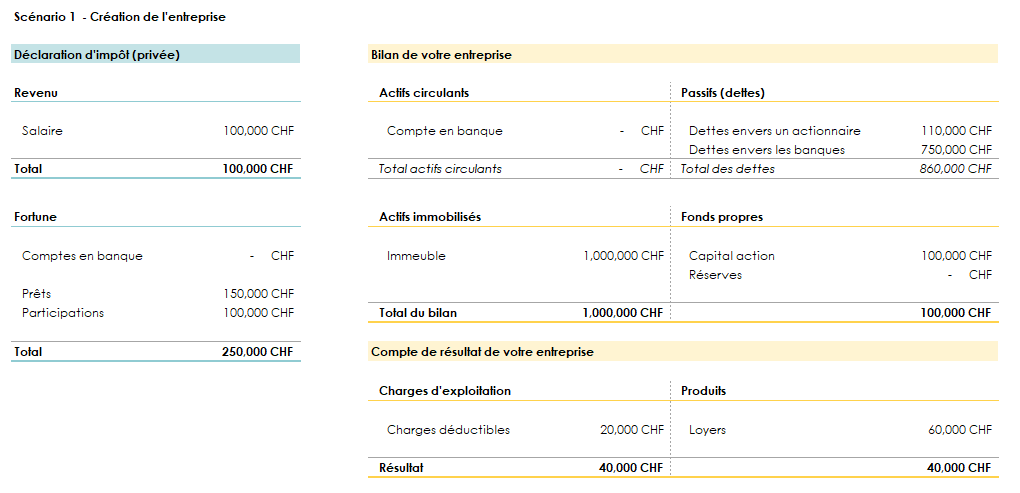

Ce type d’explication reste souvent abstrait. Faisons donc comme toujours : un exemple chiffré du début à la fin. Moi, Noé LeConseiller, décide le 1er janvier 2025 d’acheter un bien immobilier via une société (Noé SA) créée le même jour. Le bien : une petite maison dans le canton de Vaud, composée de 2 petits appartements, pour CHF 1’000’000 (on ignore toujours les frais d’acquisition pour l’instant). Comment cela se passe-t-il ?

Étape 1 — Créer l’entreprise (SA) : En Suisse, une SA nécessite CHF 100’000 de capital. Je puise dans mon épargne et apporte CHF 100’000 à Noé SA.

- Côté société : CHF 100’000 sont disponibles sur le compte bancaire.

- Côté privé : je détiens CHF 100’000 d’actions de Noé SA.

Étape 2 — Obtenir le financement bancaire : Une banque accepte de financer 75 % du prix via une hypothèque au nom de l’entreprise, soit CHF 750’000.

Étape 3 — Réunir le solde : Il manque CHF 150’000 (1’000’000 – 750’000 – 100’000) pour financer le bien immobilier. Je les apporte non pas en capital, mais sous forme de prêt à mon entreprise. Ici, je prends la même place que la banque : je deviens créancier de Noé SA.

Bilan initial de l’entreprise :

- Actif : bien immobilier CHF 1’000’000

- Passif : dette bancaire CHF 750’000

- Passif : dette envers l’actionnaire (moi) CHF 150’000

- Fonds propres (capital-actions) CHF 100’000

Situation privée à déclarer :

- Prêt à l’entreprise Noé SA : CHF 150’000

- Parts (actions) dans l’entreprise : CHF 100’000

Voici donc les situations de départ, côté entreprise et côté privé, à partir desquelles on pourra analyser l’impact fiscal (bénéfice/capital dans la SA, revenus/fortune chez l’actionnaire).

Etape 4 : La mise en location de votre bien immobilier via votre entreprise : Le contrat de bail est signé, et votre bien commence à générer des revenus. Le loyer net, après paiement de toutes les charges (entretien, impôts fonciers, intérêts, etc.), s’élève à CHF 40’000 soit CHF 60’000 de loyers encaissés et CHF 20’000 de charges. Arrivé à la fin de l’année, plusieurs options s’offrent à vous concernant l’utilisation de ce bénéfice :

- Option 1 — Vous verser une partie des loyers pour vivre.

- Option 2 — Tant que possible, rembourser la dette que votre entreprise a envers vous.

- Option 3 — Une fois la dette remboursée, vous verser des dividendes.

- Option 4 — Conserver le bénéfice dans votre entreprise afin de financer de futurs projets immobiliers.

Chaque option a des conséquences fiscales bien distinctes, tant pour l’entreprise que pour vous à titre privé.

Voyons maintenant en détail ce que chacune implique.

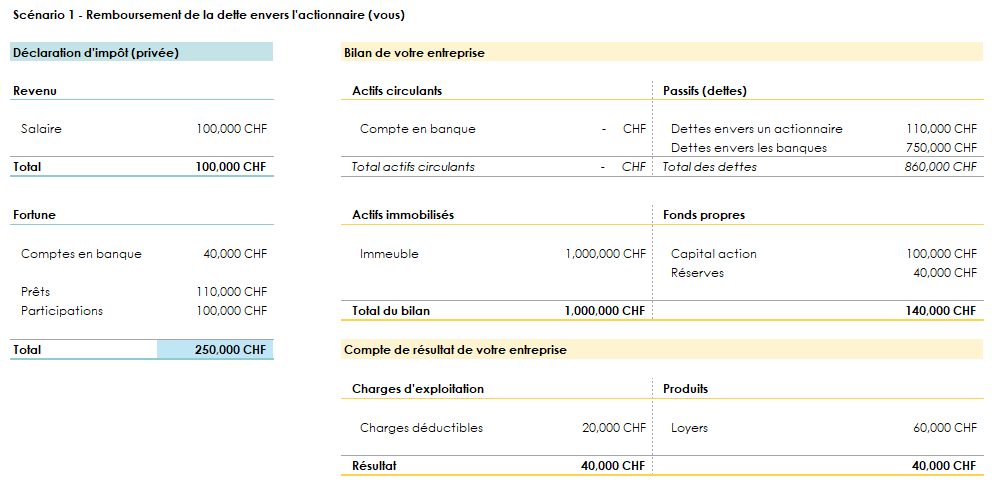

Option 1 — Réduire la dette que votre entreprise a envers vous

Dans cette première option, le but est de transférer les loyers perçus par votre entreprise vers votre compte privé, tout en diminuant progressivement la dette que votre entreprise a contractée en votre nom.

Voyons ce que cela donne, du côté privé et du côté entreprise :

Donner un cours complet de comptabilité et de fiscalité en quelques lignes serait ambitieux, mais voici l’essentiel à retenir :

- À titre privé, vos revenus et votre fortune ne changent pas. En effet, un remboursement de prêt n’est pas considéré comme un revenu. Vous aurez simplement CHF 40’000 de plus sur votre compte, et votre créance envers l’entreprise diminuera du même montant. Résultat : une opération fiscalement neutre (ou presque).

- Côté entreprise, la situation est tout aussi simple : les CHF 40’000 encaissés (loyers) sont repartis presque immédiatement vers vous, réduisant la dette qu’elle vous devait. À la fin, les comptes de l’entreprise restent vides, et sa dette envers vous diminue. Malgré tout, votre entreprise est comptablement “un peu plus riche” maintenant qu’une partie de la dette a été remboursée. Cette différence vient impacter, en contre partie, ses fonds propres.

Cependant, cet exemple ne tient pas compte d’une série de détails importants qui, mis bout à bout, peuvent peser sur la fiscalité :

- Impôts sur les entreprises : une société en Suisse qui réalise un bénéfice doit s’acquitter d’un impôt sur le bénéfice (en moyenne entre 13% et 15%). Cet impôt est une charge déductible qui vient réduire les CHF 40’000. Dans notre exemple, cela représente maximum CHF 6’000.

- Estimation fiscale de votre entreprise : la valeur de vos participations (vos actions) évolue au fil du temps. Au départ, elle équivaut à vos CHF 100’000 de capital, mais l’administration fiscale réévalue régulièrement cette valeur selon la méthode des praticiens, qui tient compte du patrimoine et des bénéfices de l’entreprise. Si la valeur de votre société augmente, votre fortune imposable personnelle augmente aussi.

- Attribution aux réserves légales : une partie du bénéfice (5%) doit être affectée aux réserves légales jusqu’à ce que cette fameuse réserves atteigne 50% du capital action. Aucune distinction entre les réserves libres et réserves légales n’a été fait dans cet article.

- Droit au remboursement : certaines banques interdisent ou limitent le remboursement de la dette envers les actionnaires tant que leur propre prêt hypothécaire n’est pas remboursé. Du point de vue de la banque, elle ne veut pas être la seule à supporter le risque.

- Amortissement comptable : il est possible d’amortir le bien immobilier afin de créer une charge comptable supplémentaire, ce qui réduit encore la base imposable.

- Amortissement réelle (bancaire) : En Suisse lorsque l’on achète un bien immobilier avec le minimum de fonds propres les banques doivent vous demander d’amortir une partie de la dette. Dans notre exemple la banque accepterait théoriquement que la dette ne soit pas remboursé.

En résumé, selon moi, c’est la meilleure option si vous souhaitez utiliser les bénéfices générés à titre privé. Vous pouvez ainsi vous verser environ CHF 40’000 par an pendant quatre ans, sans payer d’impôt sur le revenu, à l’exception des CHF 6’000 (approximativement 15%) d’impôt sur le bénéfice dus par votre entreprise.

Option 2 — Vous verser un dividende

Cette deuxième option part d’un principe simple : si mon entreprise réalise un bénéfice, alors, comme toute société, elle peut verser un dividende à ses actionnaires en l’occurrence, à moi. Pour rester clair et concis, nous allons omettre certaines étapes techniques (que nous détaillerons plus tard). Nous sommes maintenant au début de l’année suivante, et FBKConseils s’occupe de ma comptabilité. Je leur indique vouloir recevoir CHF 40’000 sous forme de dividende.

Voici le résultat :

Cet article commence à ressembler à un jeu des 7 différences ! Vous avez les mêmes tableaux, mais il faut identifier ce qui change. Alors, je vous aide : dans cette deuxième option, presque rien ne bouge pour l’entreprise. La dette, le capital-actions, les réserves et le total du bilan restent identiques à la situation initiale. Autrement dit, la société paie toujours ses CHF 6’000 d’impôt sur le bénéfice, comme dans l’option 1, puisque les dividendes ne sont pas déductibles du bénéfice. En revanche, du côté privé, la situation change de manière significative :

- Vos revenus imposables augmentent, car vous recevez CHF 40’000 de dividendes. Toutefois, vous ne serez pas imposé sur la totalité, mais seulement sur CHF 28’000, grâce à la déduction pour participation. En Suisse, les cantons accordent en effet une réduction d’imposition de 20% à 30 % pour les actionnaires détenant plus de 10 % du capital d’une société : CHF 40’000 × 70 % = CHF 28’000 imposables. Ces CHF 28’000 s’ajoutent à votre salaire et sont imposés au taux ordinaire.

- Du côté de la fortune, la dette de l’entreprise envers vous reste inchangée (puisque vous ne l’avez pas remboursée). En revanche, vous disposez maintenant de CHF 40’000 en plus sur vos comptes. Résultat : une augmentation de votre fortune imposable de CHF 40’000.

Comme évoqué plus haut, plusieurs principes comptables et fiscaux ont été volontairement mis de côté pour simplifier la compréhension :

- Attribution aux réserves légales : comme mentionné dans l’option 1, une partie du bénéfice doit être affectée aux réserves légales. Vous n’auriez donc pas pu vous verser les CHF 40’000 en totalité, mais un peu moins.

- Impôt anticipé : en Suisse, tout versement de dividende entraîne une retenue obligatoire de 35 % par l’entreprise, reversée à l’administration fiscale. Vous pouvez récupérer ce montant lors de votre déclaration d’impôt privée, en indiquant que l’impôt a déjà été perçu à la source.

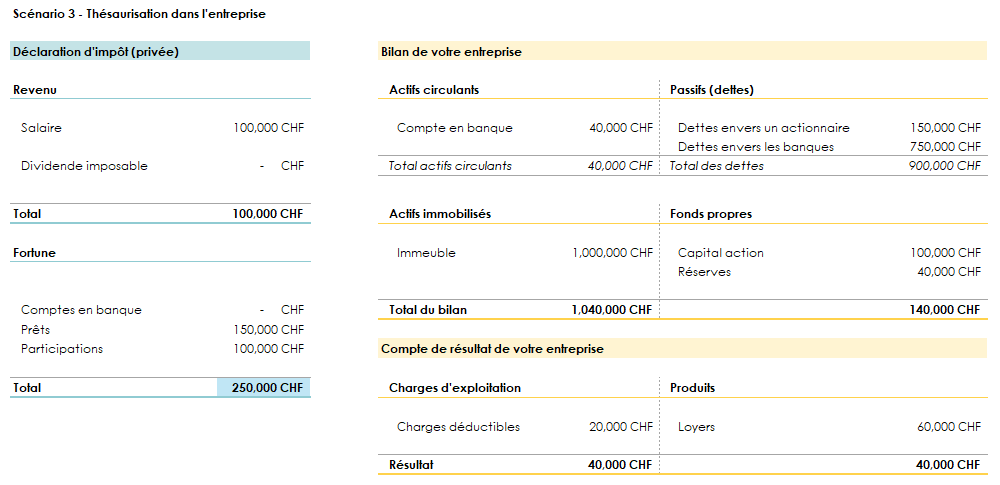

Option 3 — Ne rien vous verser du tout

Un achat immobilier peut poursuivre deux objectifs :

- Vivre des loyers (comme vu plus haut) : vous encaissez et dépensez, l’argent doit donc arriver sur votre compte privé.

- Créer de la valeur sur le long terme : les loyers ne vous sont pas utiles aujourd’hui, mais serviront plus tard. Dans ce second cas, les bénéfices peuvent simplement rester dans l’entreprise, sans passer par la case dividende ni remboursement de dette. C’est ce deuxième cas qui sera étudié maintenant.

Voici ce que donne cette troisième option :

L’intérêt majeur de la société se révèle ici : si vous n’avez pas besoin des fonds à court terme, vous les laissez dans l’entreprise. Conséquences :

- vous évitez l’impôt sur le revenu privé (lié au dividende),

- vous conservez la capacité d’investissement dans la société pour financer d’autres projets (immobiliers ou mobiliers) quand la trésorerie le permet.

Ce schéma est très utilisé par des professions libérales dont l’activité génère une épargne importante mais qui supportent déjà des taux d’imposition élevés sur le revenu : ils investissent via la société, constituent des réserves, puis, lorsque l’activité ralentit ou cesse, se versent progressivement ces réserves en maintenant un taux d’imposition personnel plus faible.

En bref : si vous n’avez pas besoin de cash immédiatement, laisser les bénéfices en société est souvent l’option la plus avantageuse sur le plan fiscal et patrimonial.

Versement en salaire

Je n’en ai pas beaucoup parlé, et je ne vais pas m’y attarder non plus, car pour être franc, je ne l’ai encore jamais vu en pratique…Mais, en théorie, vous pourriez vous salarier de votre propre entreprise. En contrepartie du temps passé à la diriger, vous pourriez vous verser un salaire de CHF 40’000.

Dans ce cas :

- Les CHF 40’000 seraient imposables à 100 % dans votre revenu personnel ;

- Ils seraient également soumis à toutes les cotisations sociales (AVS, AC, AI, LAA, LPP, etc.) ;

En revanche, ce salaire serait déductible du bénéfice de l’entreprise, réduisant ainsi son impôt sur le bénéfice. Cette option pourrait présenter un intérêt particulier si vous souhaitez vous affilier à un 2e pilier et effectuer des rachats dans votre caisse de pension (ce qui est fiscalement avantageux). Reste cependant à voir si l’administration accepterait de vous considérer comme salarié d’une entreprise ne nécessitant aucune activité réelle…

Quelle est fiscalement la meilleure manière d’investir dans l’immobilier en Suisse ?

Maintenant que nous avons vu l’achat à titre privé, l’achat via une entreprise, et les différentes manières de sortir les bénéfices, la question qui reste à trancher est simple : quelle solution est la plus avantageuse fiscalement ?

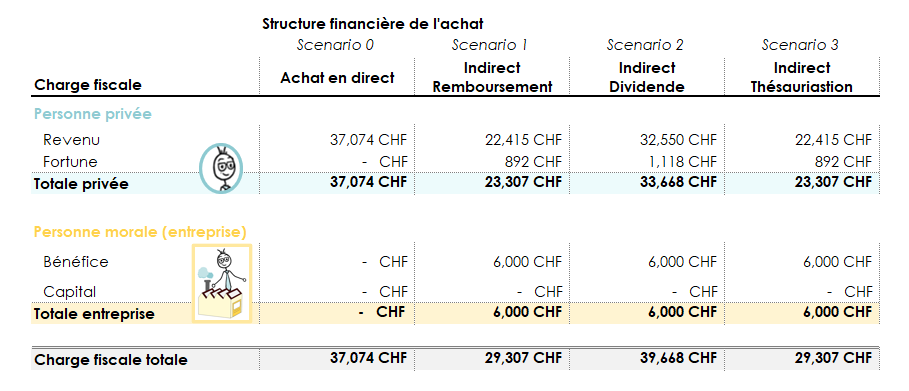

Pour comparer, reprenons le même projet immobilier : Un bien acheté CHF 1’000’000, générant CHF 60’000 de loyers pour CHF 20’000 de charges, situé dans le canton de Vaud.

Prenons un instant pour analyser ce tableau, car c’est sans doute le plus important de tout cet article.

Il saute aux yeux qu’acheter via une entreprise pour ensuite se verser des dividendes n’est pas optimal fiscalement. Pourquoi ? Parce qu’il y a une double imposition :

- d’abord, l’entreprise paie un impôt sur le bénéfice (15%),

- ensuite, vous payez un impôt sur le revenu sur les dividendes reçus (même si l’assiette imposable n’est pas de 100 % du dividende, mais plutôt autour de 70%) sans pour autant pouvoir passer cette sortie de cash pour une charge déductible au niveau de l’entreprise.

Résultat : cette double couche d’imposition plombe la rentabilité du projet. Première conclusion : si vous avez besoin des loyers pour vivre, n’achetez pas via une entreprise. Achetez à titre privé : vous évitez la double imposition et, en prime, votre impôt sur la fortune sera probablement plus faible.

En revanche, si vous n’avez pas besoin de cet argent immédiatement, créer une entreprise peut être avantageux, notamment via la thésaurisation (laisser les bénéfices en société). Avec les chiffres de notre exemple, cette stratégie permet d’économiser ~CHF 8’000 d’impôt par an, tout en accumulant du capital pour de futurs investissements. Mais attention : thésauriser ne signifie pas échapper définitivement à l’impôt. Un jour ou l’autre, cet argent devra sortir de la société. Et si les montants deviennent trop importants, il sera difficile de lisser les retraits sur une longue période : vous risquez alors de retomber dans des tranches d’imposition élevées. En résumé : la thésaurisation est pertinente à court et moyen terme, mais il faut anticiper la sortie des fonds pour éviter un rattrapage fiscal douloureux.

Pour être franc, cet article m’a épuisé ! Il est long, technique, mais j’espère qu’il vous aura été utile et concret. Avant de tourner la page, prenons encore quelques instants pour évoquer la vente d’un bien immobilier. En Suisse, avec l’immobilier, les impôts sont partout : à l’achat, pendant la détention, et bien sûr… à la vente. Mes explications seront brèves ici, mais je promets d’y revenir plus en détail lors d’une prochaine mise à jour.

Le gain en capital : un potentiel complément de rendement… et d’impôt lors de la vente

Comme dans la première partie de cet article, il faut distinguer deux situations :

- ceux qui ont créé une société immobilière pour détenir le bien.

- ceux qui ont acheté à titre privé (bien détenu dans la fortune privée) ;

Le gain immobilier sur un bien détenu à titre privé

Si tout se passe comme prévu, et que l’administration fiscale ne vous requalifie pas en “professionnel de l’immobilier” (on y revient plus bas), la vente de votre bien entraîne un impôt sur la plus-value immobilière, calculé de manière assez simple : Plus-value = Prix de vente – Prix d’achat – Impenses (frais et investissements augmentant la valeur)

On détermine donc d’abord la plus-value, en identifiant ses composantes :

Le prix d’achat

C’est tout simplement le prix payé à l’acquisition.

Le prix de vente

C’est le prix de cession de votre bien, après la durée de détention.

Les droits de mutation

Taxe due à l’acquisition lors du changement de propriétaire, en général 3,5 % à 5 % du prix d’achat.

Les commissions et frais de courtage

Si vous passez par un courtier, sa rémunération (env. 2 % à 4 % du prix de vente) est déductible.

Les frais de rénovation à plus-value et impenses

Travaux créateurs de valeur (piscine, transformations lourdes, agrandissements, etc.). S’ils n’ont pas déjà été déduits comme frais d’entretien du revenu, ils peuvent réduire la plus-value à l’IGI (impôt sur le gain immobilier). D’autres coûts peuvent encore être pris en compte : frais d’emprunt, acquisition de servitudes, etc. Une fois la plus-value (base imposable) déterminée, on applique le barème du canton où se situe l’immeuble.

Le taux dépend notamment de la durée de détention : plus elle est longue, plus le taux baisse. À titre indicatif, on observe des fourchettes allant d’environ 2–3 % (très longue détention) à jusqu’à 30 % (revente rapide).

J’en ai parlé au début, et croyez moi : malgré le titre flatteur, on ne le souhaite à personne. Si l’administration estime, au vu d’indices suffisants (opérations répétées, intention lucrative, organisation), que vous achetez et revendez des biens principalement pour réaliser un profit et non à des fins patrimoniales, elle peut vous requalifier en “professionnel de l’immobilier”. La conséquence est lourde : la plus-value n’est plus taxée à l’impôt sur le gain immobilier (barème dégressif selon la durée), mais intégrée à votre revenu ordinaire et imposée à votre taux marginal (potentiellement ~40 %), avec en plus des cotisations AVS sur le bénéfice (env. 10 %). Au total, l’addition peut approcher 50 % (impôts + charges sociales).

Le gain immobilier sur un bien détenu via une société immobilière

À chaque fois, je me dis “cette fois, je vais faire simple”… et pourtant, nous pourrions en discuter pendant des heures, tant il existe de cas particuliers et des variantes dans chaque cas. Je vais donc, comme toujours, me concentrer sur le cas le plus courant, à mon sens. Si l’envie me prend (ou si la fiscalité change encore d’ici là), j’ajouterai des variantes dans une future mise à jour. Et si vous, de votre côté, avez envie d’approfondir le sujet, vous pouvez toujours réserver un premier rendez-vous sans frais pour poursuivre la discussion avec moi.

En Suisse, lorsqu’il s’agit de vente immobilière via une société, il existe deux types de transactions :

- Asset deal : c’est une vente d’actifs (oui, encore un anglicisme…). Cela signifie que vous gardez votre société, mais que vous vendez l’immeuble qu’elle détient.

- Share deal : ici, il s’agit d’une vente d’actions. Vous vendez votre société entière, avec tout ce qu’elle possède (biens immobiliers compris), au lieu de céder l’immeuble séparément.

Dans cet article, nous allons nous concentrer sur le cas de l’asset deal, donc la vente d’un immeuble détenu par la société.

Et, pour compliquer un peu la donne, tous les cantons suisses ne traitent pas cette opération de la même manière. En effet, ils se divisent entre systèmes dualistes et systèmes monistes :

- Cantons dualistes : sans vouloir replonger dans le latin, “duo” signifie bien “deux”, car ces cantons reconnaissent deux types d’imposition.

- Un impôt sur le gain immobilier, identique à celui des particuliers, avec un taux dégressif selon la durée de détention (plus vous gardez longtemps, moins vous payez) comme expliqué quelques lignes plus haut.

- Un impôt sur le bénéfice de la société.

C’est le cas notamment des cantons de Vaud et de Genève.

- Cantons monistes : ils n’envisagent qu’une seule méthode d’imposition, que le bien soit détenu par un particulier ou une société. C’est donc l’impôt sur le gain immobilier (comme pour le privé) qui s’applique. Ce système est majoritairement utilisé dans les cantons alémaniques, à l’exception du Jura, qui suit aussi ce modèle.

Pour clore cet article, concentrons nous sur un asset deal dans un canton dualiste.

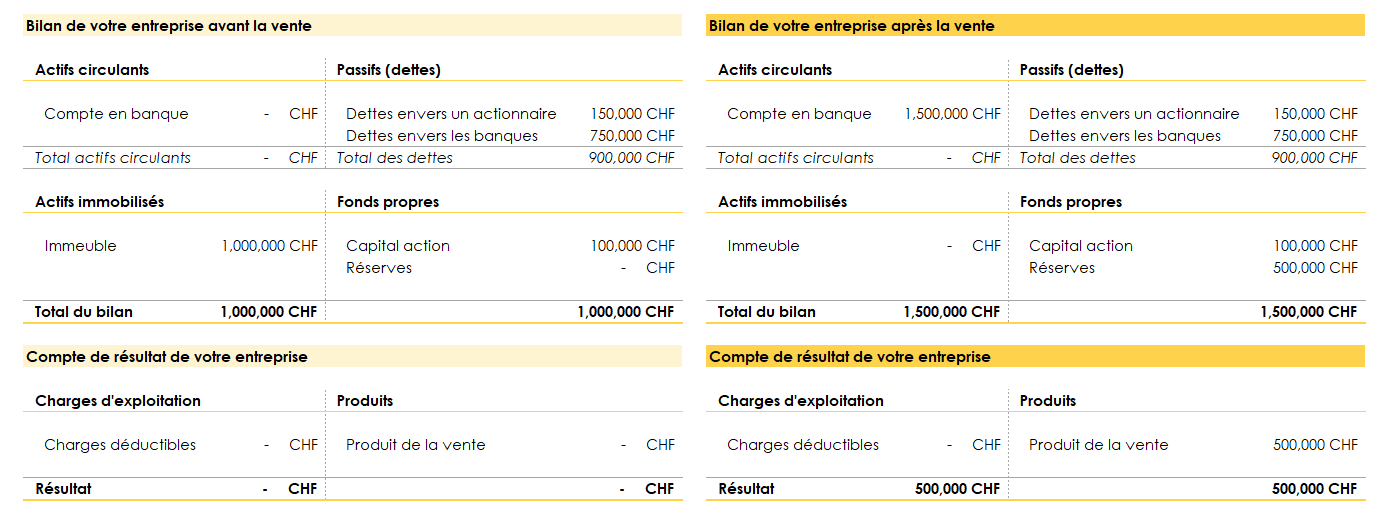

Nous allons donc reprendre l’exemple fil rouge : En 2025, j’achète un bien immobilier pour CHF 1’000’000, financé par CHF 750’000 d’hypothèque, CHF 150’000 de prêt actionnaire, et CHF 100’000 de fonds propres. Nous sommes désormais en 2035. La vie est belle, l’immobilier a pris de la valeur, et le bien vaut désormais CHF 1’500’000.

Voyons maintenant ce qui se passe comptablement et fiscalement dans ce cas.

Ici, le point important est de comprendre que, une fois l’immeuble vendu, la plus-value comptable entre la valeur comptable et le prix de vente est de CHF 500’000. Sur ce montant, la société doit payer l’impôt sur le bénéfice (≈ 15 %), soit une charge fiscale d’environ CHF 75’000.

En conclusion : si j’avais détenu le bien à titre privé, j’aurais pu faire valoir davantage de frais pour réduire l’assiette (la plus-value) et, après une longue durée de détention, n’être imposé qu’à env. 3 % — contre 15 % en société. La différence est considérable.

Bon, je vous propose qu’on s’arrête là pour aujourd’hui. Et, tant qu’à avoir tout écrit, laissez-moi vous dire en deux mots comment mon cabinet peut vous aider…

Comment FBKConseils peut vous aider avec votre projet immobilier et vos impôts ?

Rendez-vous d’introduction.

Prendre 20 minutes pour répondre à vos questions et nous présenter est, selon nous, la meilleure façon de faire connaissance et de voir si notre cabinet peut vous accompagner dans vos projets actuels et futurs. C’est pourquoi nous offrons sans frais un rendez-vous d’introduction, en présentiel dans nos bureaux ou par visioconférence, au créneau de votre choix.

Simulations fiscales et économiques.

Entre le moment où vous envisagez d’investir et celui où vous passez à l’acte, il s’écoule souvent du temps. Durant cette période, nous réalisons toutes les simulations fiscales et économiques nécessaires pour verrouiller les zones d’ombre et réduire les incertitudes liées à votre projet.

Création d’entreprise.

Si, après lecture, vous optez pour la création d’une société (SI/SA/Sàrl), notre cabinet prend en charge l’ensemble des démarches : statuts, ouverture bancaire, inscriptions, options fiscales, organisation comptable initiale, etc.

Gestion comptable et fiscale.

Le cœur de métier d’une fiduciaire : nous tenons votre comptabilité, préparons vos déclarations fiscales (société et personne physique) et assurons la cohérence entre la partie entreprise et votre situation privée.

Financement immobilier.

FBKConseils peut également vous accompagner sur le financement : fonds propres, hypothèque, amortissement, conditions de prêt et lecture d’offres bancaires afin de sécuriser vos décisions et optimiser vos coûts.