Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Les 17 déductions fiscales dans le canton du Valais en 2025

Introduction :

Même pas eu encore le temps de digérer la dinde de Noël, les oreilles encore engourdies du 31 décembre et les premiers jours de reprise dans les jambes que nous y sommes déjà : la déclaration d’impôt pointe le bout de son nez.

Deux choix s’offrent à vous :

- Confier votre déclaration à des personnes d’une autre espèce qui ont décidé de ne faire que ça de leur vie. Ces gens ont même créé une application dédiée aux déclarations d’impôts.

- Sinon, vous pouvez télécharger VSTax et prendre connaissance de cet article résumant les principales déductions autorisées dans le canton du Valais.

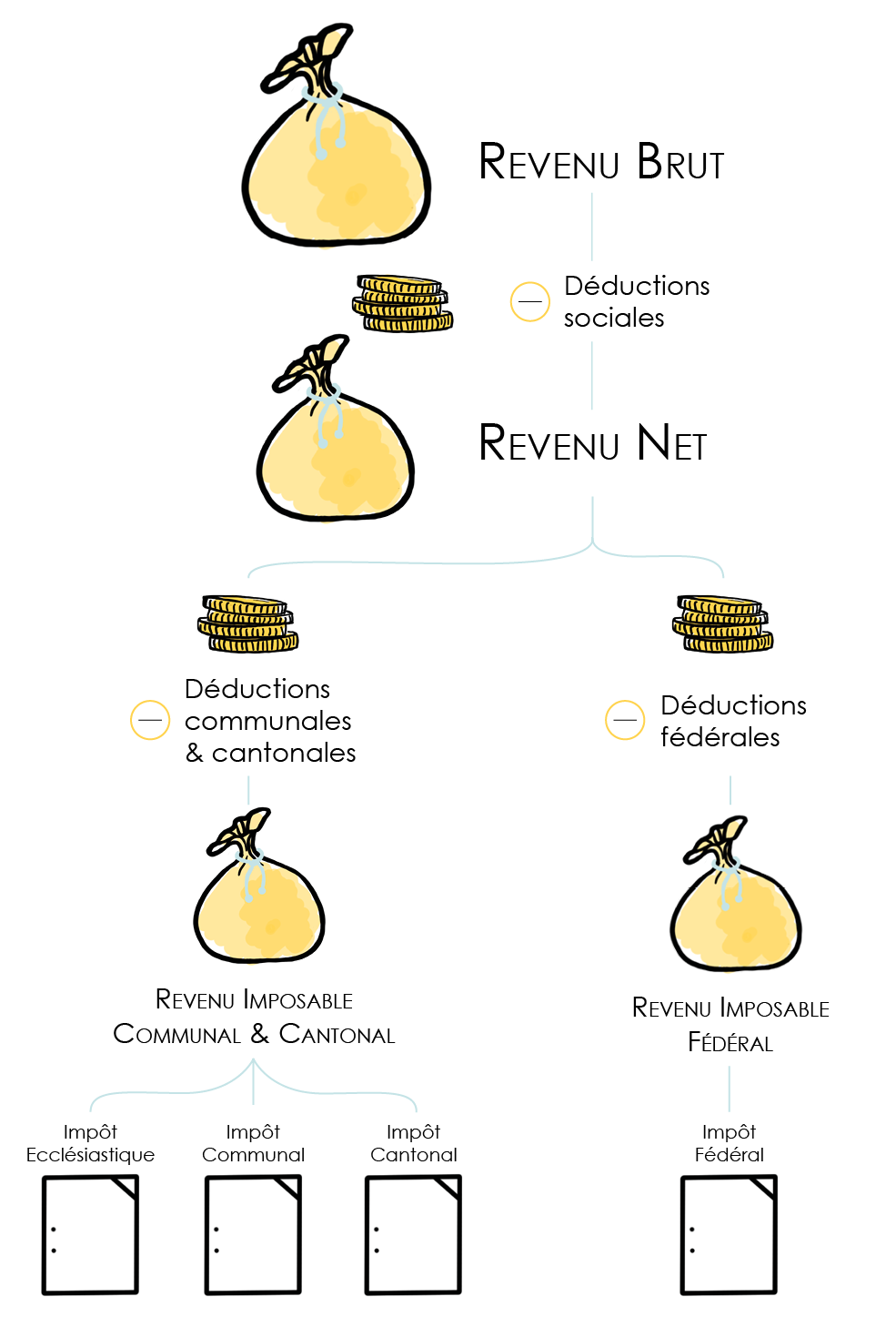

Et si par hasard vous êtes de ceux qui, en plus de vouloir faire leur déclaration par eux-mêmes, apprécient comprendre les mécanismes du calcul des impôts communaux, cantonaux (ICC) et fédéraux (IFD) ces articles sont faits pour vous.

Avant dernière petite précision importante, cet article détaille les principales déductions au niveau du canton et de la commune et non au niveau de la confédération. Malgré une standardisation des déductions, des variations considérables peuvent exister. Nous vous invitons dès lors à prendre connaissance des principales déductions de l’impôt fédéral direct.

Au programme :

Déduction 1 : Frais professionnels – Les transports

Même si depuis quelques années nous avons connu l’avènement du télétravail et que la conscience écologique s’ancre de plus en plus dans nos têtes, certains doivent encore se déplacer pour travailler. Le fisc valaisan à l’inverse de la confédération est assez souple en la matière. Il offre aux contribuables 3 solutions plus ou moins généreuses :

Le “vélo cycle”, que le reste de l’univers a choisi d’appeler, plus simplement, le vélo

Qu’il soit électrique, qu’il ait 2 ou 3 roues, et même s’il est équipé d’un petit moteur thermique, cela ne change rien. Pour vous, la déduction sera de 700 CHF (ce qui ne couvrira probablement pas votre investissement).

Les cyclomoteurs aussi appelés motos et scooteurs

Pas envie de pédaler, vous avez acheté un petit Tmax pour éviter les bouchons matinaux ? Cette solution vous laissera la possibilité de déduire 0,40 CHF par km parcouru durant l’année.

Pour ce calcul il faut compter un maximum de 220 jours par année et connaitre la distance du trajet aller-retour effectué quotidiennement. Vous travaillez à 30 km de votre domicile et vous avez travaillé toute l’année durant 220 jours alors votre déduction sera de CHF 5’280.

À noter ici, mais également pour la suite: Il n’est pas utile de compter exactement le nombre de jours travaillés, les vacances, les week-ends prolongés etc. Ceci est fastidieux et pas vraiment nécessaire. Prenons quelques exemples:

- Si votre taux d’activité est de 100%, alors comptez 220 jours.

- Si malgré un taux d’activité à 100%, vous travaillez deux jours par semaine en moyenne depuis votre domicile (autrement dit, 40% du temps), indiquez simplement 220 * 0.6 = 132 jours.

- Si votre taux d’activité est de 80%, alors faites simplement 0.8*220 = 176 jours.

- Vous n’avez travaillé à 100% que 4 mois de l’année, puis.. plus rien ? Alors prenez 220 * 4/12 = 55 jours.

Vous me suivez ?

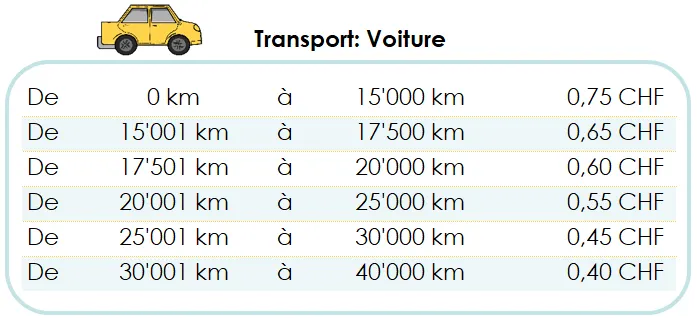

L’automobile, voiture, caisse, bagnole

Cette avant-dernière catégorie de transport autorisée par l’autorité fiscale Valaisanne vous donne le droit, à condition que vous n’ayez pas d’autre moyens à disposition, de déduire comme pour la moto un certain montant annuel en fonction des distances parcourues :

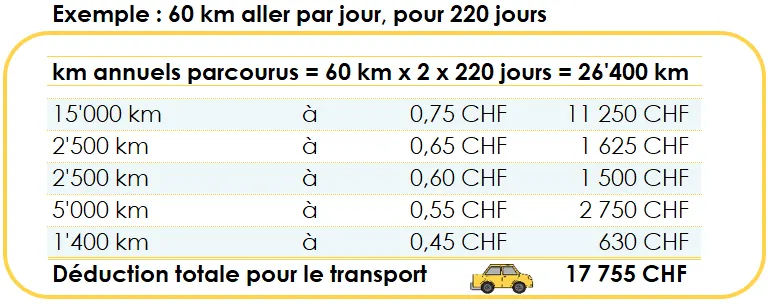

Afin d’éclaircir les derniers doutes qui pourraient subsister, prenons un autre exemple où je travaillerai les 220 jours par année (taux d’activité en 2025 = 100%) pour un trajet aller journalier de 60 km.

Déduction 2 : Frais professionnels – Les repas

Pour la grande majorité d’entre nous, c’est bien la déduction pour transports publics qui sera admise. Et dans ce cas, rien de plus simple (pour peu que vous ayez conservé les pièces justificatives) : ce sera le montant annuel que vous avez payé pour vous rendre sur votre lieu de travail.

Attention : Tous les chiffres présentés ci-dessus fonctionnent pour le Valais (ICC) uniquement et non pour la Confédération (IFD) qui elle, borne la déduction pour frais de transport à 3’300 CHF par année.

Frais professionnels – Repas hors du domicile

Simple, dans le Valais comme ailleurs chaque repas du midi peut être déduit à hauteur de CHF 15 par jour mais maximum CHF 3’200 par an. Deux exceptions à la règle :

Frais de repas avec participation partielle de l’employeur

Votre employeur participe d’une manière ou d’une autre à réduire le prix de votre midi ou de votre repas du soir (si vous bossez la nuit) alors la déduction est réduite de moitié : 7,5 CHF. Qu’entendons-nous par participations ? Une cantine au travail avec des prix avantageux ou des participations financières pour les repas. Une participation est indiquée sur votre certificat de salaire, par une coche dans la case “G”.

Frais de repas avec une participation importante de l’employeur

Votre employeur participe fortement à vous nourrir à moindre frais alors la finito pipo, aucune déduction ne sera admise.

Déduction 3 : Logement hors du domicile

Pour des raisons de simplicité, vous avez opté pour la solution de décamper la semaine afin d’échapper aux 3 heures de bouchons pour aller à Genève depuis Sion tous les matins ? Vous avez loué un petit studio en face de votre bureau ? Alors dans ce cas, vous avez le droit de faire valoir :

- CHF 15 supplémentaire pour le repas du soir, maximum CHF 3’200 par an

- Les frais de location de votre logement, maximum CHF 700 par mois ou CHF 8’400 par an

Déduction 4 : Les autres frais professionnels

C’est aussi une déduction assez courante, elle permet en Valais, dans le Valais comme ailleurs, de faire valoir toutes les dépenses que vous auriez eu afin de mener à bien le travail qui vous a été confié. Par dépenses, nous entendons les logiciels informatiques (Word, Excel), les habits de travails, outils, ouvrage etc.

Cette déduction peut être revendiquée sous deux formes bien distinctes, pour autant que votre employeur ne vous indemnise pas forfaitairement pour couvrir ces frais (et pour l’attester, c’est de nouveau votre certificat de salaire, et plus précisément le chiffre 13.2, qui fera foi).

Les frais professionnels forfaitaires

Si vous savez que vous n’avez pas gardé toutes les pièces justificatives ou que vous n’avez pas eu de grosses dépenses pour couvrir les frais annuels, alors c’est la solution qui vous convient. Aucune question à vous sera posée, vous pourrez déduire 3% de votre salaire net tant que le résultat n’est ni inférieur à 2’000 CHF ni supérieur à 4’000 CHF. Autrement dit :

– Salaire net inférieur à 66’666 CHF alors la déduction sera de 2’000 CHF

– Salaire net supérieur à 133’333 CHF alors la déduction sera de 4’000 CHF

– Salaire net est entre 66’666 et 133’333 CHF alors vous aurez droit à 3% de votre salaire net

Easy, n’est-ce pas ?

Les frais professionnels effectifs

Cette déduction est plus technique à faire valoir et s’adresse plutôt aux contribuables organisés, capables de tenir le détail de leurs dépenses professionnelles tout au long de l’année.

Si vous avez dépensé plus que le forfait décrit ci-dessus et que vous avez conservé les justificatifs, optez pour cette méthode.

Attention : toutes les pièces justificatives doivent être jointes à la déclaration.

Un cas encore rare il y a quelques années mais devenu de plus en plus courant : la déduction d’une part du loyer. Tout le monde ne peut pas en bénéficier, mais certains salariés oui. Cette déduction entre dans la catégorie des autres frais professionnels pour les personnes sans bureau fixe mis à disposition par l’employeur. Depuis le COVID, de nombreuses entreprises ont réduit la surface de leurs locaux et ont imposé (de fait) la création d’un espace de travail à domicile. Pour ces salariés, la part du loyer correspondant à l’espace dédié au travail peut être déduite au réel (plutôt que de recourir au forfait).

C’est également le cas des employés qui doivent occasionnellement financer un logement temporaire (p. ex. studio ou nuitées d’hôtel) pour se rapprocher de leur lieu de travail, sans remboursement de la part de l’employeur : ces montants peuvent être déduits comme frais effectifs, avec factures à l’appui.

Les frais professionnels des salariés et des indépendants

Précision importante cette année : même si salariés et indépendants remplissent tous deux une déclaration d’impôt valaisanne, les déductions autorisées, en particulier celles liées aux frais professionnels (transports, repas, autres frais), ne s’appliquent pas de la même manière.

- Salariés : les frais professionnels peuvent être déduits dans la déclaration comme expliqué ci dessus.

- Indépendants : ces frais ne se déduisent pas dans la déclaration via des rubriques “frais professionnels”. Ils doivent être comptabilisés de manière effective (pas au forfait) dans la comptabilité annuelle de l’activité (charges d’exploitation/compte de résultat).

Déductions 5 : Les cotisations au 3e pilier A

C’est vrai, en Valais comme partout ailleurs en Suisse, c’est probablement la déduction la plus médiatisée. Le 3ème pilier A, appelé prévoyance liée ou même privée, est un compte bancaire ou une police d’assurance (axée épargne ou couverture de risque) dans lequel vous pouvez injecter chaque année une certaine somme. Pour simplifier les choses, disons que cette somme dépend principalement de votre statut professionnel (bien qu’en réalité, ce qui détermine le montant de la déduction disponible est votre affiliation, ou non, à un deuxième pilier) :

Employé(e) :

Généralement, tout le monde sait s’il est ou non employé mais afin de s’ôter tout doute, voici une règle simple : avez-vous été automatiquement affilié à un 2e pilier ? Si la réponse est oui, alors vous êtes employé et vous pourrez déduire dès 2025 entre 0 CHF et 7’258 par année.

Indépendant(e) :

En partant de la même définition, vous êtes indépendant dès lors où vous avez le choix de vous affilier ou non au 2e pilier. Si vous êtes indépendant et que vous avez décidé de ne PAS vous affilier alors vous pourrez déduire bien plus que si vous aviez décidé de vous affilier de manière volontaire à une caisse de pension :

- Indépendant avec affiliation volontaire au 2e pilier : Entre 0 CHF et 7’258 CHF en 2025

- Indépendant sans affiliation volontaire au 2e pilier : Vous pourrez verser au maximum 20% de votre revenu mais pas plus de 36’288 CHF par année pour 2025.

Déduction 6 : Les rachats dans le 3e pilier A (valable dès 2026)

Sans entrer dans tous les détails (un article dédié aux rachats du 3e pilier y est consacré), retenez l’essentiel : avant 2026, un salarié pouvait déduire jusqu’à CHF 7’258 par an au 3e pilier A, et une cotisation manquée était perdue. Dès 2026, changement majeur : les cotisations non versées les années précédentes (dans la limite des droits ouverts) pourront être rattrapées au moyen de versements complémentaires et déduites fiscalement, sous conditions (activité soumise à l’AVS, plafonds annuels, fenêtres de rattrapage). En bref : vous pourrez compléter vos lacunes passées en plus de votre cotisation de l’année.

Déduction 7 : Les rachats dans votre 2e pilier (LPP)

Comme pour le 3e pilier A, le rachat dans le 2e pilier fonctionne de la même manière quel que soit votre canton et selon des conditions uniformes à l’échelle fédérale.

Soyons honnêtes : le 2e pilier est un sujet technique (mais passionnant), et les rachats le sont encore plus. Les résumer en quelques lignes serait illusoire, c’est d’ailleurs la raison pour laquelle un article complet y est consacré.

En résumé, lorsqu’il y a un changement dans vos conditions de rémunération ou de cotisation, cela peut créer une lacune dans votre prévoyance.

Par exemple, si votre salaire passe de CHF 50’000 à CHF 80’000, les cotisations versées sur la base de CHF 50’000 ne suffisent plus à assurer une rente proportionnelle à votre nouveau revenu.

La Suisse vous offre alors la possibilité de racheter cette différence afin de combler ces “trous de cotisation”, de renforcer votre rente future ou votre capital de prévoyance, tout en déduisant le montant du rachat de votre revenu imposable.

Sans conteste, les rachats dans le 2e pilier constituent l’une des meilleures optimisations fiscales à la disposition des salariés et aussi des indépendants qui auraient choisi de s’y affilier volontairement.

Mais avant de sauter le pas, il est essentiel de répondre à quelques questions :

- Combien puis-je racheter au total ?

- Est-il plus intéressant d’effectuer ces rachats en une fois, sur trois ans ou sur dix ans ?

- Aurais-je besoin de ces fonds dans un avenir proche ?

- Quel impôt devrai-je payer si je décide plus tard de retirer mon capital ?

- Et surtout, ma caisse de pension est-elle solide financièrement ?

Déduction 8 : Les enfants et apprentis à charge des parents

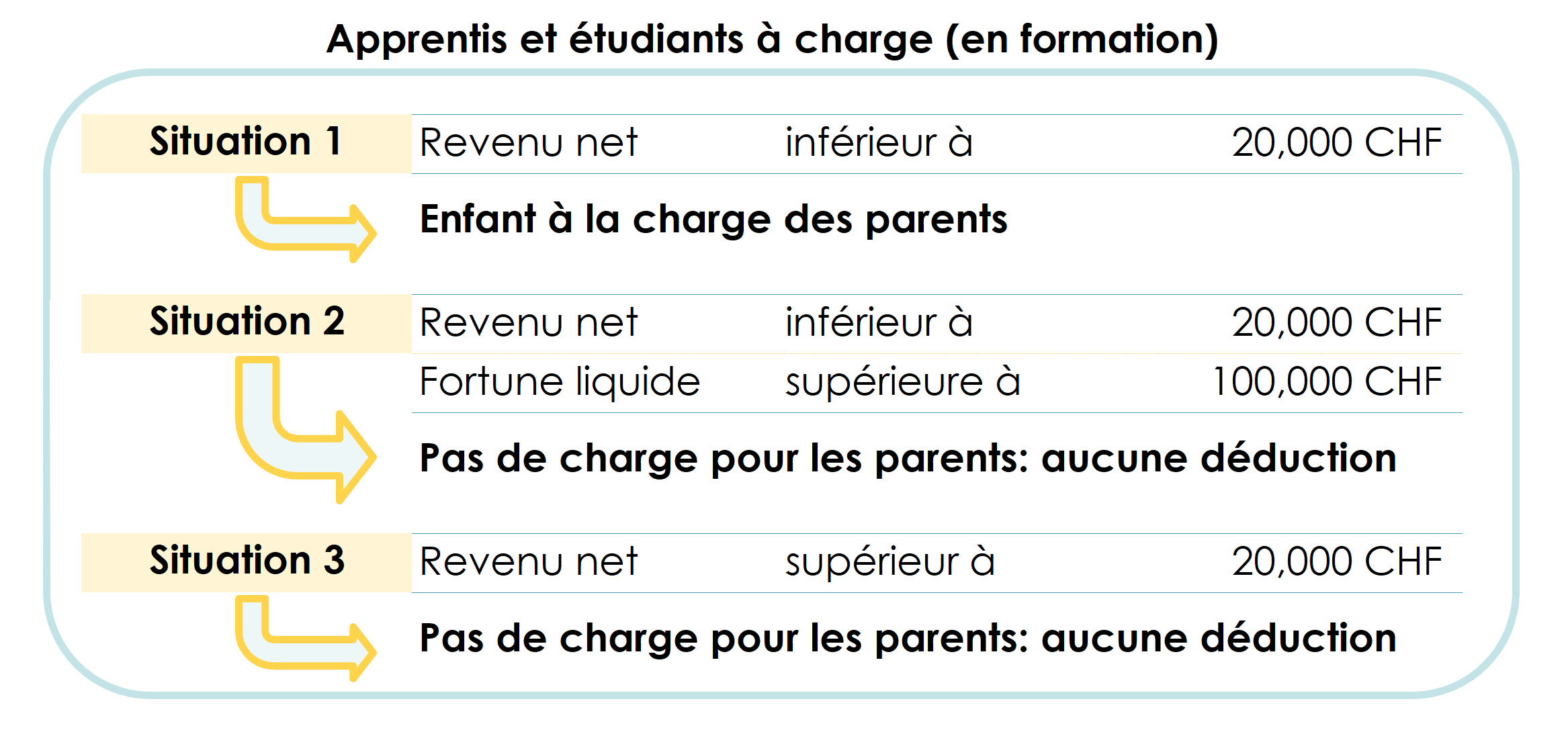

Avant de parler chiffre, il est important de savoir si votre enfant est considéré comme une personne à charge. Deux facteurs sont à prendre en compte :

Revenu et fortune des enfants

Qu’importe l’âge de vos enfants, s’ils ont des revenus et une fortune alors il est probable qu’ils ne puissent plus figurer comme déduction sur votre déclaration d’impôt. Voici un tableau récapitulatif basé sur les dernières valeurs disponibles (celles de 2024) :

À noter: les parents dont les enfants sont contraints à s’éloigner du Valais pour suivre une formation de degré tertiaire, et ainsi à se loger dans un autre canton de manière permanente, peuvent faire valoir une déduction supplémentaire de CHF 5’220 en 2025. Il faudra présenter une copie du bail à loyer, ainsi qu’une attestation d’immatriculation de l’Université.

Âge et formation de vos enfants

En plus des critères du revenu et de la fortune, c’est l’âge et le statut qui va définir le montant que vous pourrez déduire pour l’année fiscale 2025 :

- Enfant jusqu’à l’âge de 6 ans : 7’860 CHF par enfant

- Enfant de 6 ans à 16 ans : 8’940 CHF par enfant

- Enfant dès l’âge de 16 ans : 11’930 CHF par enfant

Néanmoins, à partir du 3e enfant, la déduction est augmentée de 1’240 CHF pour chaque enfant.

Déduction 9 : Frais de garde des enfants

Il est courant à travers la Suisse de pouvoir demander une déduction supplémentaire parce que l’on doit débourser un certain montant pour faire garder sa progéniture. Celle-ci s’ajoute donc aux déductions liées au simple fait d’avoir des enfants. Néanmoins, le Valais se montre plus généreux que la plupart des autres cantons. La déduction s’applique que vous ayez décidé de déléguer cette responsabilité à un tiers ou que vous ayez décidé de les garder vous-même. Toutefois, le montant varie selon l’alternative selectionnée, par choix ou par nécessité :

- La déduction pour frais de garde s’élève à 3’130 CHF par année et par enfant, pour peu que vous les gardiez vous-même.

- Elle atteint CHF 10’000 en 2025, s’ils sont confiés à des tiers.

Déduction 10 : Réduction du revenu du conjoint pour les couples mariés

Lorsque l’on est marié et que les deux époux exercent une activité lucrative, le Valais ainsi que toutes ses communes offrent la possibilité de retrancher sur l’un des deux revenus un montant de 6’290 CHF par année.

Déduction 11 : Les pensions alimentaires et contributions d’entretien versées

Commençons par distinguer ces deux types de versements : une pension alimentaire est versée à un ancien conjoint, alors qu’une contribution d’entretien est versée pour un enfant, suite à un divorce ou une séparation.

Si vous versez une pension alimentaire, alors vous serez en mesure de la déduire entièrement (à 100%). Attention, la déduction des contributions d’entretien n’est plus valable dès lors que l’enfant devient majeur.

Déduction 12 : Les assurances maladies et accident

À l’inverse de certains cantons plutôt sympas, le Valais comme la Confédération mélangent plusieurs choses : les primes d’assurances maladie, les primes de votre assurance-vie et les intérêts échus des capitaux d’épargne. La déduction admise au niveau communal et cantonal dépendra donc de la composition de votre ménage, à savoir en 2025 :

- CHF 7’240 pour un couple marié

- CHF 3’620 pour un célibataire, et,

- CHF 1’130 par enfant.

Déduction 13 : Les frais médicaux (non pris en charge par votre assurance)

Lorsque, au cours de l’année, vous devez assumer des dépenses médicales en plus de vos primes d’assurance, vous pouvez, à partir d’un certain seuil, les déduire de votre revenu imposable.

La déduction est autorisée au-delà de 2 % de votre revenu net (après déductions usuelles).

Exemple : si votre revenu intermédiaire (très proche de votre revenu imposable) est de CHF 55’000, vous ne pourrez commencer à déduire vos frais médicaux qu’à partir de CHF 1’100 de dépenses (2 % de 55’000).

N’oubliez pas d’inclure les frais dentaires ou de lunettes, souvent non remboursés par l’assurance de base, mais déductibles en tant que frais médicaux.

Déduction 14 : Les frais liés à un handicap

Cette déduction suit la même logique que celle des frais médicaux non remboursés, à la différence près qu’elle concerne des dépenses liées à un handicap reconnu, et non à une maladie de courte durée. Le seuil de 2 % du revenu net ne s’applique pas ici. Vous pouvez donc déduire dès le premier franc dépensé.

Par ailleurs, pour certains handicaps, il est possible d’opter pour un montant forfaitaire déductible, plutôt que de documenter chaque dépense, afin de tenir compte des coûts supplémentaires récurrents du quotidien.

Déduction 15 : Frais de formation

Si vous avez pris l’initiative de vous former durant l’année, sachez qu’une déduction est autorisée sous certaines conditions :

- Que vous ayez avant cette formation un diplôme de degré secondaire (Maturité, apprentissage, etc.)

- Ou que vous ayez plus de 20 ans et que cette formation ne soit pas destinée à l’obtention d’un premier diplôme de degré secondaire.

La déduction maximale s’élevait en 2025 à CHF 12’550 par contribuable.

Déduction 16 : Les intérêts de la dette :

Cette déduction, bien connue des propriétaires immobiliers en Suisse, l’est un peu moins du grand public. Pourtant, en Suisse et c’est aussi le cas dans le canton du Valais les intérêts payés sur vos dettes, quelles qu’elles soient, sont déductibles de votre revenu imposable (au moins partiellement). Parmi les dettes les plus courantes, on retrouve :

- les dettes hypothécaires,

- les dettes de cartes de crédit,

- les crédits à la consommation,

- les prêts étudiants,

- les crédits immobiliers (même si le bien financé se situe à l’étranger),

- les sommes empruntées à des proches (lorsque des intérêts sont effectivement dus et payés).

- Les dettes auprès de l’administration fiscale si vous avez au 31.12 encore des impôts dûs.

En somme, dès lors que vous avez emprunté de l’argent et que cet emprunt vous coûte chaque année, les intérêts payés peuvent être déduits de votre revenu imposable.

Attention aux changements légaux : en septembre 2025, le peuple suisse a voté la suppression de la valeur locative. Bien que cette mesure vise un revenu fictif des propriétaires de logements non loués, elle entraîne aussi la quasi-suppression de la déduction des intérêts de dettes (hypothécaires ou autres). À partir de 2028, ces intérêts ne devraient plus être déductibles. D’ici là, n’oubliez pas de les inscrire dans votre déclaration d’impôt annuelle.

Déduction 17 : L’impôt sur la fortune

Il est l’heure de faire une pause !

Nous venons de passer à travers une quinzaine de déductions liées au revenu et je pense qu’avec ça vous pourrez déjà vous faire une bonne idée de votre futur revenu imposable une fois toutes ces déductions appliquées.

Néanmoins ma tâche n’est pas terminée… En Suisse nous avons en plus de l’impôt sur le revenu un impôt sur la fortune. Je vous rassure, il n’existe pas milles déductions mais uniquement une déduction.

Déduction forfaitaire sur la fortune :

Au risque de vous surprendre, vous allez devoir déclarer votre fortune globale (oui oui, suisse comme étrangère) dans les moindres détails afin de payer un impôt sur cette somme.

- Comptes bancaires

- Investissement

- Immobilier

- Objets d’arts

- Etc.

Le canton du Valais propose tout de même de ne pas imposer votre fortune dès le 1er franc et offre pour cela une déduction forfaitaire en fonction de votre situation.

- 45’000 CHF pour les célibataires sans enfant

- 90’000 CHF pour les couples mariés ainsi que les célibataires ayant des enfants à charge

Comment FBKConseils peut vous aider ?

Un premier rendez-vous sans frais

Que vous ayez lu tout l’article ou simplement défilé jusqu’à cette section, sachez que nous proposons un premier rendez-vous sans frais d’une durée de 15 à 30 minutes. Ce sera l’occasion de faire connaissance, de comprendre votre situation et vos besoins, et surtout de répondre à toutes vos premières questions.

Simulation fiscale

Vous avez peut-être entendu dire que le canton du Valais est une sorte de paradis fiscal pas très secret ? Gare aux idées reçues ! Une bonne simulation fiscale vous permettra rapidement de voir que cette réputation ne reflète pas toujours la réalité. À l’exception de quelques cas particuliers, les impôts en Valais ne diffèrent pas tant que ça du reste de la Suisse romande.

FBKConseils est là pour vous aider à clarifier la situation et à éviter toute mauvaise surprise.

Déclaration d’impôt 2025 – Délégation complète

Que vous souhaitiez apprendre à remplir votre déclaration d’impôts ou que vous préfériez la déléguer entièrement, FBKConseils est à vos côtés pour vous accompagner dans la réalisation de votre déclaration d’impôts 2025.

Déclaration d’impôt 2025 – Apprenez avec nous à remplir votre déclaration

Pour celles et ceux qui souhaitent préparer eux-mêmes leur déclaration d’impôt sans passer par un cabinet, FBKConseils peut vous accompagner pas à pas : nous réalisons la déclaration avec vous, répondons à toutes vos questions et vous fournissons les explications nécessaires pour que vous puissiez gagner en autonomie et faciliter l’exercice les années suivantes.