Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiTout comprendre de ce que nous appelons en Suisse le revenu imposable

Introduction : Cet article est-il fait pour vous ?

Cette introduction aura pour objectif, pour une fois, de vous faire gagner du temps : si vous êtes imposé à la source ou si vous êtes frontalier, cet article n’est pas fait pour vous, pour la simple et bonne raison que vous ne pouvez rien déduire !

Cet article concerne la fiscalité des personnes qui doivent remplir une vraie déclaration d’impôt en Suisse, c’est-à-dire si vous êtes :

- De nationalité suisse

- Titulaire d’un permis C (établissement)

- Marié(e) à une personne suisse ou titulaire d’un permis C

- Ou si vous êtes sourcier (imposé à la source) mais que vous avez dû ou voulu remplir une taxation ordinaire ultérieure

Si vous êtes dans l’un de ces cas de figure, cet article est fait pour vous !

Au programme :

Pourquoi est-il essentiel de comprendre le calcul de votre revenu imposable ?

Partout dans le monde, payer des impôts sur son activité professionnelle est une évidence. Pourtant, chez FBK Conseils, nous constatons avec étonnement que la majorité des contribuables ne comprennent toujours pas clairement sur quelle base leurs impôts sont calculés.

Les questions reviennent sans cesse : les impôts se calculent-ils sur le salaire brut négocié avec votre employeur ? Sur le salaire net après déduction des cotisations sociales ? Ou sur le revenu imposable après toutes les déductions fiscales ? C’est précisément ce que nous allons clarifier dans cet article.

Dans cette première partie, nous nous concentrerons exclusivement sur la situation des salariés. Une fois ces particularités bien comprises, nous ajouterons une section dédiée aux indépendants qui fonctionnent selon des règles différentes.

Étape 1 : Déterminer le revenu net ou bénéfice net provenant de votre activité lucrative

Cas 1 – Le revenu net pour un salarié en Suisse

Pour celles et ceux qui auraient opté pour l’option salariat, votre première mission après avoir convaincu l’entreprise que vous étiez la bonne personne pour ce poste sera de négocier votre salaire qui se compose en principe de :

- Salaire fixe brut annuel

- Salaire variable sur la base d’un temps de travail et/ou de résultats

- Bonus et primes

- 13ème salaire

- Actions collaborateurs

- Diverses prises en charge financières (assurance maladie complémentaire, etc.)

Ce n’est qu’une fois cette négociation terminée que vous aurez une vision claire de votre revenu brut annuel. On est good ? Alors passons à la suite : le revenu net.

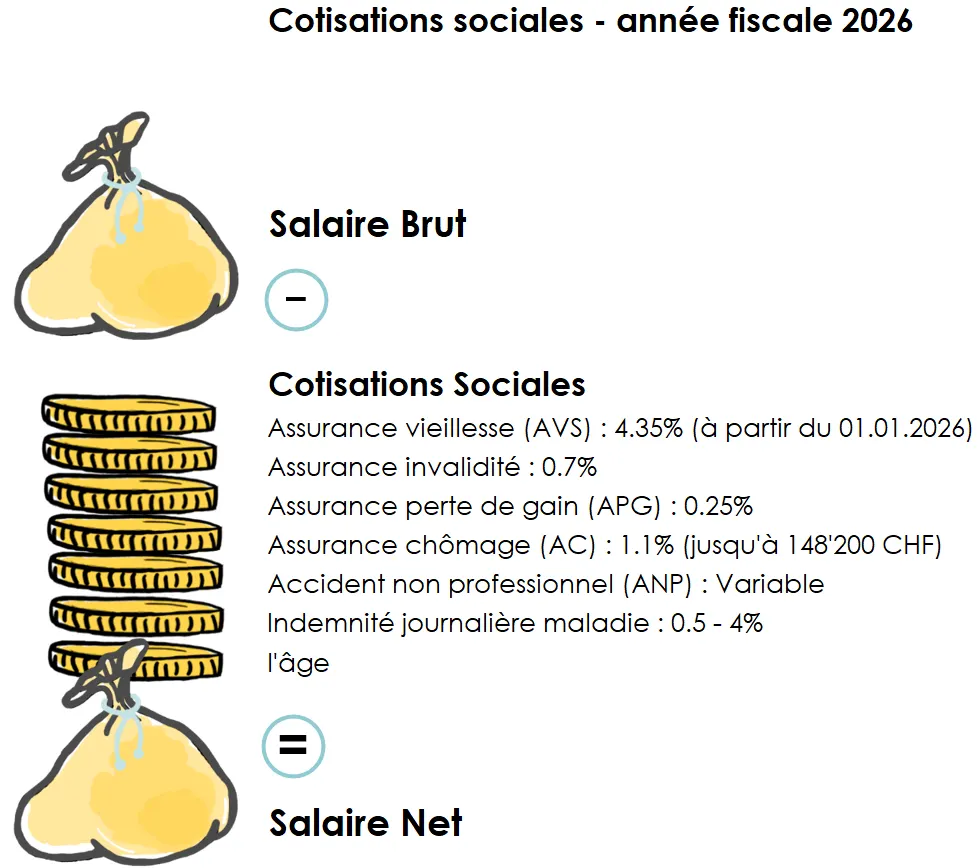

Le revenu net se compose de ce fameux revenu brut moins toutes les déductions prélevées sans votre accord mois après mois sur vos revenus. Si vous avez déjà commencé votre activité, vous l’avez probablement remarqué sur votre fiche de salaire mensuelle. Vous pouvez constater qu’il y a des retenues plus ou moins importantes qui s’additionnent et qui finissent par peser lourd.

Parmi ces déductions, nous avons celles qui concernent votre retraite (AVS, LPP) et celles qui concernent les risques de la vie (LAA, AC, AF, IJM, APG, etc.).

Pour certaines, elles seront équivalentes que vous travailliez pour le CHUV ou pour FBKConseils, tandis que d’autres dépendent en grande partie de la générosité de votre employeur et de sa politique sociale.

Graphiquement, voici à quoi cela devrait ressembler pour l’année 2026.

Ce graphique est chaque année repris par votre employeur dans un document qui se nomme : le certificat de salaire. C’est ce document qui servira de base pour commencer votre déclaration d’impôt et plus largement simuler votre charge fiscale.

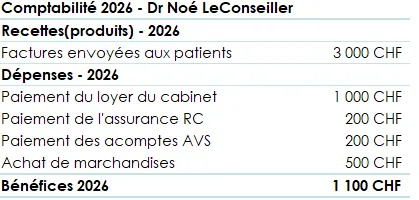

Cas 2 – Le bénéfice net pour un indépendant en Suisse

Dans ce deuxième scénario, nous sommes dans le cas de figure où vous auriez décidé de sauter dans le vide, de vous lancer franchement et de créer une raison individuelle. C’est à vous maintenant de trouver des clients, de négocier en votre nom propre et de facturer votre temps et votre travail.

Pour vous, tout est un peu plus compliqué sur le papier mais plus « souple » dans la pratique : vous devrez tenir une comptabilité. C’est sur la base de votre comptabilité annuelle que ressortira votre bénéfice net d’exploitation qui servira d’équivalent au « certificat de salaire pour un employé ».

En somme, et pour ne pas reprendre tout ce qui a été détaillé dans notre article dédié à la comptabilité des indépendants en Suisse, le bénéfice d’exploitation d’un indépendant résulte tout simplement de l’addition de vos gains :

Côté revenus :

- Produits et services vendus (hors taxes – TVA)

- Produits exceptionnels (rendements de la fortune commerciale)

- Produits sur cession d’actifs

Moins l’ensemble des charges et frais payés durant la même période :

- Salaires pour vos employés

- Sous-traitance

- Matières premières

- Déplacements et repas professionnels

- Frais administratifs

- Assurances

- Cotisations retraite (AVS indépendant)

- Etc…

En principe, ces calculs ressortent automatiquement de votre compte de résultat et vous donnent le bénéfice annuel imposable.

Étape 2 : Ajouter les rentes et pensions reçues

Dans cette deuxième étape, que vous soyez indépendant ou salarié, cela n’a plus d’importance : le chemin jusqu’à la fin sera presque exactement le même. Cette étape commence par ajouter les rentes et pensions reçues entre le 01.01.2026 et le 31.12.2026 :

- Rentes AVS / AI

- Rentes LPP / LAA

- Indemnités pour perte de gain maladie (si non versées directement par un employeur)

- Allocations familiales

- Pensions d’entretien versées pour vous-même ou pour un enfant mineur

- Rentes viagères issues d’une assurance-vie

- Etc.

Étape 3 : Ajouter les revenus issus de la fortune mobilière et immobilière

Eh oui ! C’est certes sympa d’investir son argent et de lutter contre l’inflation, mais cela a un coût fiscal ! Si par expérience (ou par chance) vous avez trouvé le bon filon, quel qu’il soit, et que ce filon ressemble comme deux gouttes d’eau à un revenu, alors il sera imposé comme n’importe quel autre revenu.

Parmi ces revenus, il est important de distinguer les revenus de la fortune mobilière des revenus de la fortune immobilière.

Le rendement de la fortune mobilière

Dans cette section, il faut prendre en compte tout ce qui n’est pas lié à l’immobilier, cela peut être :

Les comptes bancaires : Les intérêts garantis (si vous arrivez encore à en trouver !)

Les comptes d’investissement (IBKR, Yuh ou toute autre plateforme de trading) : Vous devrez déclarer les dividendes et coupons reçus. Petite parenthèse : nous ne parlons pas ici d’impôt anticipé ou d’impôt prélevé à la source. N’hésitez pas à consulter notre article dédié à la fiscalité des fonds de placement pour plus de détails.

Les prêts à des tiers : Moins courant, mais bon à savoir : si vous avez prêté de l’argent à votre petite cousine et que vous ne l’aimez pas tant que ça, vous pourrez décider, comme dans les films de gangsters, d’ajouter des intérêts. Ces intérêts seront imposables (exception faite pour les intérêts issus des capitaux d’épargne qui pourraient, en fonction de votre canton, être demandés en déduction).

Bref, vous l’aurez compris : si vous investissez votre argent sur des valeurs mobilières, alors la plupart du temps, ces revenus seront imposables.

Attention ! En Suisse, il existe une exception importante : les gains en capital sur vos possessions privées ne sont pas imposables.

Le rendement de la fortune immobilière

Comme pour la fortune mobilière, le but ici n’est pas de s’étendre longuement sur la fiscalité immobilière, mais simplement de vous faire comprendre que, qu’importe si votre bien soit loué ou non, vous devrez (et ce jusqu’en 2028) indiquer en revenu :

- La valeur locative lorsque le bien n’est pas loué : Ce revenu fictif sera aboli dès 2028 avec l’entrée en vigueur de la nouvelle réforme fiscale

- Les loyers bruts perçus de vos locataires

Ah et encore une petite précision, en Suisse nous sommes l’un des derniers pays au monde a imposé à la fortune en plus des revenus de la fortune mais ce n’est pas le cœur de notre sujet aujourd’hui !

Résumé de vos revenus soumis à l’impôt en Suisse

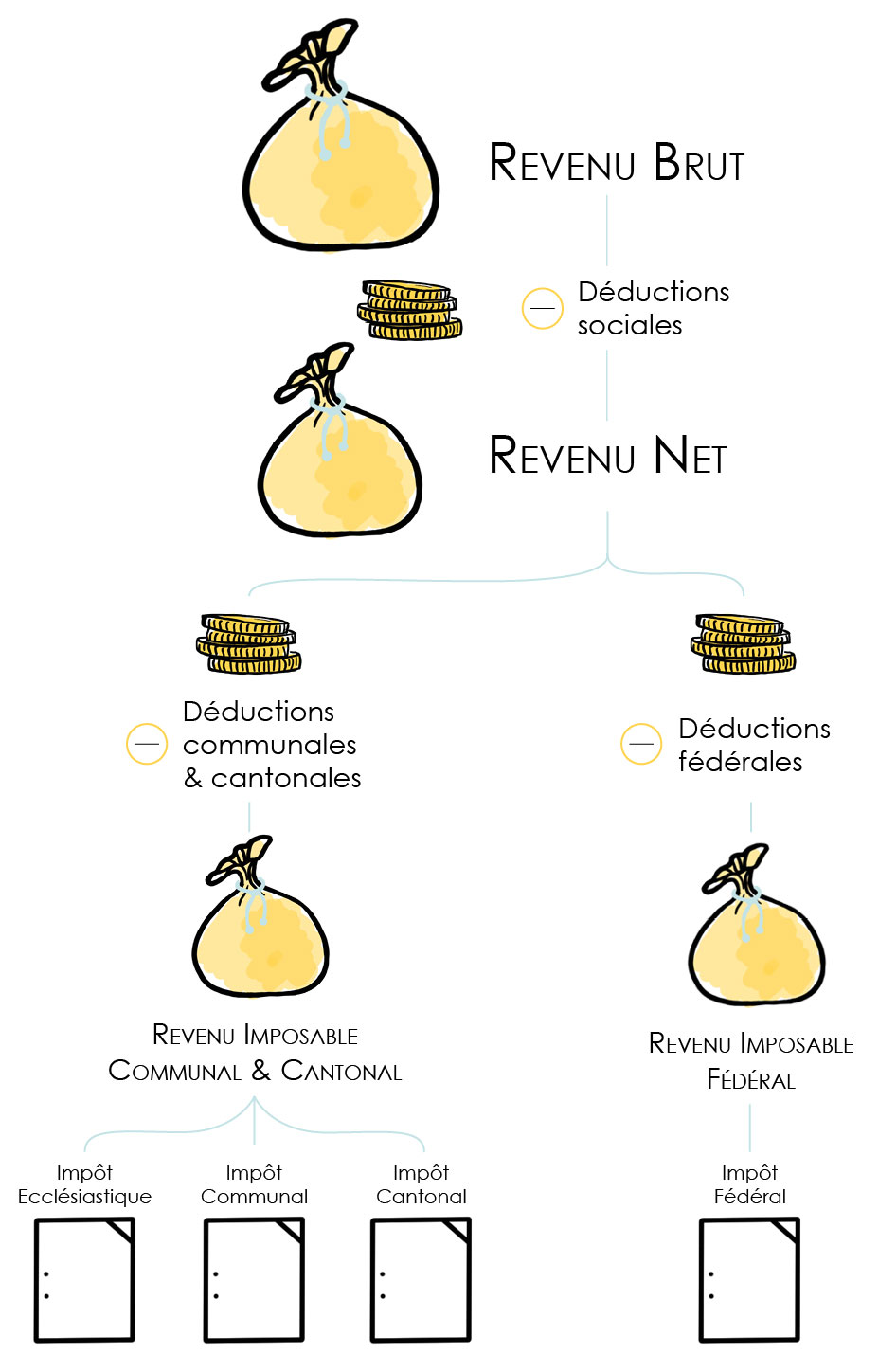

À ce stade, nous avons terminé la première partie du calcul du revenu imposable en Suisse. Autrement dit, nous avons déterminé toutes les sources de revenus qui seront additionnées pour obtenir ce que nous pourrions appeler le « revenu global net » (dans les faits, ce terme sort tout droit de mon imagination, mais il peut être utile pour mieux appréhender ce qui suit).

C’est ici que la deuxième partie du calcul va commencer. Maintenant que nous savons tout ce qui va être imposé, il ne faut surtout pas oublier que partout en Suisse, même s’il existe des différences non négligeables entre les cantons, vous avez le droit d’effectuer des déductions fiscales.

Certaines de vos dépenses, qu’elles soient effectives ou forfaitaires, peuvent venir abaisser votre revenu global net afin d’obtenir finalement votre revenu imposable !

Étape 4 : Calculer son revenu imposable

Accrochez-vous bien, car à partir de maintenant, tout risque de devenir un peu plus flou ! Vous n’êtes pas sans savoir qu’en Suisse, il existe, au sein de la Confédération, de nombreux cantons et, malheureusement pour vous (et pour nous), chaque canton dispose d’une flexibilité plus ou moins importante pour établir les déductions fiscales autorisées pour ses résidents.

De plus, en Suisse, vous devrez payer un impôt sur le revenu à trois niveaux :

- Au niveau de votre commune de résidence : par exemple Lausanne pour les Vaudois, Lancy pour les Genevois ou Sion pour les Valaisans

- Au niveau de votre canton de domicile : Vaud, Genève ou encore le Valais

- Au niveau de la Confédération : qui est pour le coup pareil partout en Suisse

La complexité des deux systèmes de déductions

Là où tout se complique, c’est que pour le canton et les communes, c’est le canton qui décide. C’est lui qui édicte les règles en matière de déductions fiscales, ce qui a pour conséquence que le revenu imposable pour le canton et pour votre commune seront identiques. Les fiscalistes appellent ça le revenu imposable ICC (pour Impôts Cantonaux et Communaux). Puis la Confédération va également appliquer ses propres règles, et nous appelons ça le revenu imposable IFD (Impôt Fédéral Direct).

En conclusion : deux calculs parallèles (votre canton et commune d’un côté versus la confédération de l’autre)

Une fois que vous avez déterminé votre revenu global net, vous devrez séparer ce revenu en deux parties distinctes :

- Celui de votre canton et commune de domicile qui appliquera ses propres déductions pour obtenir le revenu imposable ICC

- Celui de votre pays, la Suisse, qui acceptera également certaines déductions (parfois différentes) pour obtenir le revenu imposable IFD

Quelles sont les déductions autorisées par votre canton et commune de domicile ?

Globalement, les types de déductions fiscales sur le revenu sont similaires d’un canton à l’autre, mais les montants déductibles peuvent varier considérablement. Voici les principales catégories de déductions communément acceptées :

- Frais de transport ;

- Frais de repas ;

- Divers frais professionnels (autres frais professionnels) : Pour les salariés cette déduction porte surtout sur les frais de repas, de transport ou encore de télétravail. En revanche pour les indépendants, cette déduction n’existe pas, ces frais devront être saisi directement via les comptes de charge dans votre comptabilité.

- Assurances maladie (primes LAMal et LCA) ;

- Frais médicaux ;

- Intérêts payés sur vos dettes immobilières et vos crédits à la consommation jusqu’en 2028 ;

- Frais de formation ;

- Frais bancaires ;

- Frais de garde d’enfants ;

- Etc.

Bien que ces déductions soient généralement reconnues, chaque canton fixe ses propres plafonds, pouvant ainsi influencer significativement votre revenu imposable. Il est important de noter que certaines déductions acceptées dans un canton peuvent être exclues dans un autre. Par exemple :

- Le 3e pilier B est déductible seulement dans trois cantons, dont Genève, mais il est refusé dans le canton de Vaud.

- Les intérêts sur les crédits de construction sont acceptés dans le canton du Valais, mais refusés à Genève et dans le canton de Vaud.

- Les autres frais professionnels sont acceptés sous forme de forfait dans le canton de Vaud, mais sont exclus dans les cantons de Genève et du Valais.

Pour vous aider à mieux comprendre ces spécificités, nous avons préparé trois articles dédiés à chaque canton de résidence :

- Les principales déductions dans le canton de Vaud

- Les principales déductions dans le canton de Genève

- Les principales déductions dans le canton du Valais

Ces guides vous prépareront à calculer précisément votre revenu imposable au niveau cantonal. Mais qu’en est-il du revenu imposable au niveau fédéral ?

Quelles sont les déductions fiscales sur le revenu au niveau de la Confédération ?

Si vous avez compris le fonctionnement des déductions au niveau cantonal, celles au niveau fédéral vous paraîtront plus accessibles. La Confédération Suisse autorise pratiquement les mêmes déductions que les cantons, bien que les montants et les forfaits puissent varier. Pour mieux naviguer dans l’impôt fédéral direct, nous vous conseillons de consulter notre section spécifique : Comment calculer son impôt fédéral direct (IFD) ?

Étape 5 : Déterminer votre charge fiscale annuelle

Une fois que vous avez déterminé vos revenus imposables (ICC et IFD), il ne vous reste plus qu’à (entre guillemets) comprendre le mode de calcul spécifique à votre canton de résidence pour estimer vos impôts sur le revenu. Chaque canton en Suisse a développé sa propre méthode pour calculer les impôts, et les différences entre eux sont parfois considérables. Chez FBKConseils, nous sommes là pour vous accompagner dans cette démarche complexe, en vous aidant à comprendre les particularités fiscales de votre canton.

- Comment calculer vos impôts sur le revenu dans le canton de Vaud ?

- Comment calculer vos impôts sur le revenu dans le canton de Genève ?

- Comment calculer vos impôts sur le revenu dans le canton de Valais ?

Conseils et astuces pour mieux gérer votre revenu imposable

- Conseil n°1 : Au début de toute activité professionnelle, prenez le temps de vous renseigner sur les cotisations sociales. Votre employeur contribue-t-il généreusement à votre retraite ? Les couvertures pour les risques d’accident, d’invalidité et de décès sont-elles suffisantes ? Quel sera votre revenu net après déduction de toutes les cotisations ?

- Conseil n°2 : Familiarisez vous avec votre fiche de paie et votre certificat de salaire, qui sont les documents clés pour comprendre vos revenus et les prélèvements effectués. En cas de doute, n’hésitez pas à contacter votre département RH pour obtenir des éclaircissements.

- Conseil n°3 : Chez FBKConseils, nous valorisons l’autonomie et l’éducation financière. Cependant, nous recommandons également de consulter un professionnel durant la première année de déclaration pour garantir l’exactitude de celle-ci et l’inclusion de toutes vos déductions.

Comment FBKConseils peut vous aider ?

Comme vous l’aurez constaté dans cet article et dans tous les autres, chez FBK Conseils, nous sommes passionnés par la fiscalité et plus généralement par l’économie des personnes et entreprises vivant en Suisse. Notre cabinet peut vous accompagner dans divers domaines :

Un rendez-vous d’introduction sans frais

Nous offrons un premier rendez-vous sans frais d’une vingtaine de minutes qui permet de compléter les informations trouvées dans nos articles et, si le temps et le besoin se font sentir, de vous expliquer comment nous travaillons.

Des simulations fiscales personnalisées

Il n’est pas rare que la vie fasse ce qu’elle veut et que votre situation, ainsi que celle de votre famille et de vos projets, doive évoluer. Chaque changement peut être source de variation au niveau de votre charge fiscale. Nous permettons à nos clients d’effectuer, soit directement avec nous lors de rendez-vous de conseil, soit de manière complètement déléguée, toutes les simulations fiscales et budgétaires nécessaires pour anticiper au mieux ces changements.

Une formation pour votre déclaration d’impôt

Nous avons mis sur pied un nouveau service qui permet à nos clients de venir directement dans nos bureaux ou par visioconférence. Ensemble, nous prenons vos éléments fiscaux et vous expliquons, l’un après l’autre, comment les déclarer et optimiser au mieux votre déclaration d’impôt.

La délégation complète de votre déclaration d’impôt

Si vous ne souhaitez pas apprendre à déclarer vos revenus et votre fortune, notre fiduciaire vous offre, de manière traditionnelle, la possibilité de nous transmettre vos documents. Nous nous chargeons alors de l’ensemble du processus.