Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Les 17 principales déductions d’impôt dans le canton de Vaud en 2025

Introduction : La saison des déclarations d’impôt est ouverte !

Bam, nous y sommes ! La fin février est passée, la lettre « Canton de Vaud » trône royalement sur votre bureau, et la lassitude de devoir se poser une matinée entière pour faire sa déclaration d’impôt a sonné.

Vous le savez, chaque année, les mêmes questions reviennent inlassablement : Que puis-je déduire ? Est-ce que je n’aurais pas raté des déductions l’année dernière ? Est-ce que je devrais me taper toute la loi vaudoise sur les impôts pour m’assurer d’une compréhension optimale ?

Honnêtement, j’en sais trop rien… Mais par contre, ce que je sais, c’est que comme toujours, et ce, même en 2026, FBKConseils a mis à jour son article qui recense les principales déductions que tous les résidents vaudois pourront effectuer pour la déclaration d’impôt 2025. De plus, cette année, nous avons eu la brillante idée pour vous aider de lister les déductions dans l’ordre établi par le logiciel fiscal VaudTax du canton de Vaud, et d’ajouter un indicateur « Nouveauté 2026 » pour signaler les déductions qui risquent de changer ou d’évoluer pour votre déclaration d’impôt 2025.

Chaque année, nous essayons d’apporter des précisions supplémentaires et d’ajouter toutes les questions que nos clients nous ont posées au cours de l’année fiscale antérieure. Alors allez, une bonne dose de courage et votre déclaration d’impôt sera bientôt derrière vous !

Ah oui, avant de commencer : rappelez-vous que cette liste de déductions s’applique en grande partie autant aux salariés qu’aux indépendants ! La seule différence se situe au niveau des frais professionnels (repas, transport et autres frais professionnels) qui, eux, ne s’appliquent qu’aux salariés.

Au programme :

Les frais professionnels : repas, transports et autres frais liés à votre emploi

Cette première section est d’une importance capitale et ne concerne que les contribuables salariés. Une fois que vous avez entré toutes les informations sur votre ménage et saisi votre certificat de salaire sur Prestation VaudTax, les premières déductions qui apparaissent sont celles qui ont un lien direct avec votre activité professionnelle.

Qui peut bénéficier des déductions professionnelles ?

Ces déductions ne peuvent être revendiquées que si et seulement si vous avez eu un emploi salarié durant l’année 2025. Si vous avez été au chômage ou si vous menez une activité indépendante, alors rendez-vous directement à la prochaine section.

Principe général des frais professionnels

Ces déductions permettent de prendre en compte l’ensemble des frais que vous avez dû débourser et qui n’ont pas été remboursés par votre employeur pour mener à bien votre emploi. Pour l’année 2025, comme pour les années précédentes, ce n’est en principe pas à vous de compter le nombre de jours travaillés : c’est le canton qui fixe la durée normale pour une activité à 100%. Ce nombre est de 240 jours par an, soit 20 jours par mois.

Exemple concret : Si vous avez commencé votre activité seulement en février (donc raté le mois de janvier), vous pourrez demander en déduction 240 jours – 20 jours = 220 jours de travail.

Parmi ces déductions nous trouvons notablement :

Déduction 1 : Les frais de transport

Première très bonne nouvelle : Il n’y a pas de plafond maximal dans le canton de Vaud pour les frais de transport ! Les montants déductibles dépendent en revanche du moyen de déplacement que vous utilisez quotidiennement.

Vous êtes aventurier et vous vous rendez au travail à deux-roues motorisé.

La déduction pour l’utilisation d’un véhicule à deux roues repose sur un forfait kilométrique de CHF 0,40 par kilomètre parcouru. Il vous suffit simplement d’indiquer le nombre de jours travaillés (au maximum 240) et le nombre de kilomètres qui séparent votre lieu de travail de votre lieu de domicile, ensuite le logiciel VaudTax effectuera tout seul le calcul.

Exemple : Si vous vivez à Pully et que vous travaillez à Lausanne, disons que 3 km sont nécessaires pour vous rendre tous les jours au bureau : 3 km × 2 (aller-retour) × 240 × CHF 0,40 = CHF 576 déductibles.

Un emploi du temps chargé, impossibilité de trouver un bus ? La voiture comme seule solution.

Si vous êtes comme la plupart des travailleurs suisses, votre routine matinale se résume à prendre votre petit-déjeuner, votre café et tourner la clé pour enclencher le moteur de votre voiture. Combien de kilomètres à l’année parcourez-vous pour faire le trajet maison-travail ?

- Les premiers 15’000 kilomètres sont déduits à CHF 0,70 par kilomètre,

- Tandis que tous les autres sont déduits à CHF 0,35 par kilomètre.

Si vous parcourez 10’000 kilomètres à l’année, le calcul sera le suivant : CHF 0,70 × 10’000 = CHF 7’000 déductibles par année. Généreux ! Si vous parcourez 20’000 kilomètres à l’année, le calcul sera le suivant : (CHF 0,70 × 15’000) + (CHF 0,35 × 5’000) = CHF 10’500 + CHF 1’750 = CHF 12’250 déductibles par année.

Attention importante : Cette année, nous avons décidé d’ajouter une précision cruciale concernant les déductions liées à l’utilisation d’un véhicule privé. De nombreux contribuables pensent à tort qu’ils peuvent librement déduire ces frais, mais le canton de Vaud applique des règles strictes. Le gain de temps seul ne constitue pas un motif valable pour cette déduction. Pour que l’administration fiscale l’accepte, vous devez justifier d’une raison légitime, telle qu’une grande difficulté à accéder à votre lieu de travail, des déplacements obligatoires durant la journée, des horaires irréguliers, un handicap ou le transport d’équipement volumineux. Bien que les frais de transport en voiture puissent offrir des déductions intéressantes, celles-ci ne sont en aucun cas garanties !

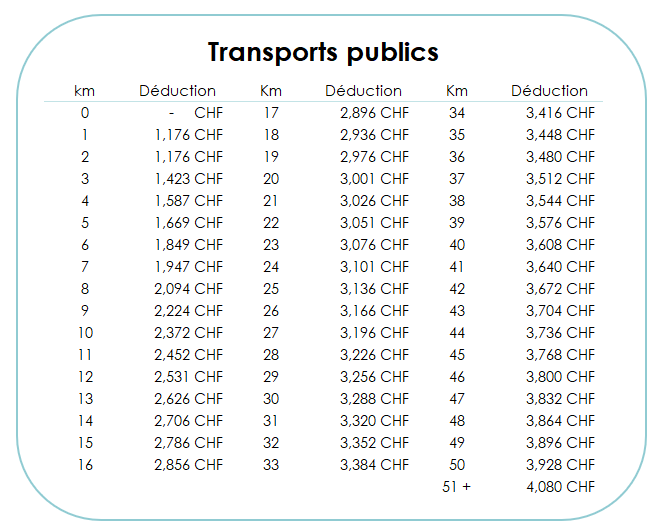

Vous avez décidé d’emprunter les transports publics ?

Dernière option pour ceux qui n’utiliseraient pas de transport individuel et qui optent pour les transports en commun : encore une fois, la déduction se base sur des forfaits kilométriques. Cela ne vous sert à rien de conserver la facture de votre abonnement général ou des TL. Encore une fois, seule la distance en kilomètres sera déterminante pour fixer le montant de la déduction.

Combien de kilomètres séparent votre lieu d’habitation de votre lieu de travail ? 4 petits kilomètres ? Vous pouvez déduire CHF 1’587 de votre revenu imposable par année. 42 kilomètres ? Vous pouvez déduire CHF 3’672. 51 kilomètres ? CHF 4’080. 100 kilomètres ? Même montant, CHF 4’080 (c’est le maximum).

Pour cette dernière option, aucun justificatif ni preuve d’utilisation n’est demandé. L’administration fiscale vaudoise part du principe que la distance qui vous sépare de votre lieu de travail implique nécessairement un besoin de transport, et si vous ne demandez pas ou n’arrivez pas à convaincre l’administration de l’utilisation d’un véhicule privé, alors c’est qu’elle considère que vous utilisez les transports en commun.

Déduction 2 – Les frais de repas

Comme pour le transport, le canton de Vaud a opté pour des forfaits journaliers. Ce système vous permet de ne pas vous embêter à garder l’ensemble des tickets de caisse (ce qui, cela étant dit, est plutôt pratique). Alors comment tout cela fonctionne-t-il ? Il existe 3 cas de figure distincts selon la politique de votre employeur.

- Premier cas : Vous ne recevez aucune aide pour vos repas du midi de la part de votre employeur. Dans ce cas, vous pourrez déduire CHF 15 par jour, avec un maximum de CHF 3’200 par année (soit environ 213 jours de travail).

- Deuxième cas : Vous recevez une aide financière qui peut soit être de l’argent liquide, soit une cantine mise à votre disposition proposant des repas entre CHF 7.50 et CHF 15. Dans cette situation, seulement la moitié de la grande déduction pourra être demandée, soit CHF 7.50 par jour avec un maximum de CHF 1’600 par année.

- Troisième cas : Votre employeur paie l’intégralité de vos repas, et de manière assez logique, aucune déduction pour frais de repas ne pourra être demandée.

La première question qui devrait vous venir en tête, c’est : « Comment savoir si j’ai le droit de demander quelque chose ? » Il suffit de regarder sur votre certificat de salaire, en haut à droite vous aurez deux cases (G & F). Si la case concernant les repas est cochée, vous devrez très certainement faire une croix sur la déduction pour frais de repas, car cela signifie que votre employeur participe déjà à vos frais de restauration.

Déduction 3.1 – Les autres frais professionnels forfaitaires

Deuxième bonne nouvelle : Le canton de Vaud se distingue encore une fois par une approche plutôt généreuse en matière de déductions liées aux frais professionnels. En plus des frais de repas et de transport, ils estiment que tous les contribuables doivent supporter certaines dépenses pour pouvoir exercer leur activité professionnelle. C’est pourquoi, une déduction forfaitaire (sans aucune justification), est accordée pour couvrir des dépenses comme les vêtements de travail, les outils et autres frais. Ce forfait se calcule facilement : vous pourrez déduire 3 % de votre salaire net (indiqué à la case 11 de votre certificat de salaire), avec un plafond de 4’000 CHF et un minimum de 2’000 CHF.

Déduction 3.2 – Les autres frais professionnels effectifs

Dans certains cas bien précis – et je peux vous assurer que cela reste minoritaire dans la pratique – il est possible de démontrer à l’administration fiscale vaudoise que les 3% forfaitaires ne suffisent pas à couvrir l’ensemble des frais professionnels que vous avez réellement dû payer de votre propre poche durant l’année. Ces frais professionnels effectifs peuvent inclure des voyages d’affaires non remboursés, des repas professionnels hors de votre domicile, des outils spécialisés nécessaires à votre activité, des vêtements professionnels obligatoires (uniformes, habits de sécurité), ou toute autre dépense directement liée à votre activité professionnelle.

La règle fondamentale est relativement simple à comprendre : si vous pouvez établir un lien direct et démontrable entre une dépense spécifique et votre revenu (salaire), cette dépense est en principe déductible fiscalement. Évidemment, cela nécessite de conserver scrupuleusement toutes vos factures, reçus et justificatifs durant l’année, ce qui représente une charge administrative non négligeable.

Le cas particulier du télétravail et du home office

Un cas particulier qui mérite une attention spéciale est celui du « télétravail » ou du « home office ». Moins fréquent il y a encore quelques années, ce mode d’organisation du travail est devenu de plus en plus courant depuis les récents événements sanitaires que nous connaissons tous. Si votre employeur ne vous met plus à disposition un bureau fixe dans ses locaux, ou si votre contrat de travail stipule explicitement que vous devez exercer une partie significative de votre activité depuis votre domicile privé, il devient alors possible de déduire fiscalement non seulement une fraction proportionnelle de votre loyer mais également l’ensemble des frais annexes liés au ménage : électricité, chauffage, eau, internet, etc.

C’est indéniablement une bonne nouvelle pour les télétravailleurs réguliers, mais attention : cette déduction doit être parfaitement justifiée par des documents probants (contrat de travail mentionnant le télétravail, attestation de l’employeur, calcul précis de la surface utilisée exclusivement à des fins professionnelles, etc.), et elle reste encore assez rarement acceptée par l’administration fiscale vaudoise sans contestation.

Fin des frais professionnels spécifiques aux salariés

À ce stade de notre guide, nous avons terminé avec l’ensemble des frais professionnels que tout salarié peut légitimement revendiquer dans sa déclaration d’impôt vaudoise. Place maintenant aux autres catégories de déductions qui fonctionneront universellement, que vous soyez indépendant, salarié, voire même sans activité professionnelle à l’exception notable du 3ème pilier A que nous détaillerons par la suite et qui nécessite impérativement des revenus soumis à l’AVS !

Déduction 4 – Les primes d’assurance maladies (obligatoire plus complémentaire) – Nouveauté 2026

Dans le canton de Vaud comme dans le reste des cantons, les primes d’assurance maladie sont déductibles, mais chez nous de manière “très limitée”. Bien que l’administration fiscale augmente progressivement le plafond maximal depuis deux ans, celui-ci reste encore loin des sommes réellement payées par les contribuables vaudois. En 2025, les plafonds de déduction concernant l’assurance maladie sont fixés à :

- CHF 5’000 pour les célibataires (contre CHF 4’900 pour l’année 2024,

- CHF 9’900 pour les couples mariés (contre CHF 9’800 pour 2024). Pourquoi pas CHF 10’000, genre 2 × CHF 5’000 ? Bonne question. Pas de réponse de notre côté non plus !

- CHF 1’300 pour chaque enfant à charge, aucun changement de ce côté-là depuis plusieurs années.

Précisions importantes sur la déduction des primes d’assurance

Nous souhaitons apporter deux précisions cruciales à ce niveau, car nous constatons régulièrement des erreurs dans les déclarations de nos clients.

- Première précision : La prime d’assurance maladie comprend, pour toute la famille, les primes d’assurance obligatoire LAMal ainsi que les primes d’assurance complémentaires ! Les deux catégories doivent être additionnées pour calculer le montant total à déclarer. Beaucoup de contribuables oublient d’inclure leurs complémentaires, ce qui les prive d’une partie de leur déduction.

- Deuxième précision : Les frais médicaux effectifs (consultations, médicaments, traitements) n’ont rien à voir avec les primes payées ! Les deux peuvent certes être demandés en déduction, mais pas au même endroit dans votre déclaration et surtout pas suivant les mêmes règles de calcul. Nous détaillerons plus loin dans cet article le fonctionnement spécifique des déductions pour frais médicaux, qui suivent une logique totalement différente.

Déduction 5 – La prévoyance privée : le 3ème pilier A

Va savoir pourquoi, le canton de Vaud a décidé de caler au même endroit la contribution au 3ème pilier A avec l’assurance maladie. M’enfin, j’y suis pour rien, mais c’est bien là qu’il faudra l’indiquer dans VaudTax !

Le but ici n’est pas de vous expliquer en détail le fonctionnement du 3ème pilier, qui a fait l’objet de nombreux articles et vidéos sur notre site. Ce qui nous intéresse dans cette section, c’est qu’en fonction de votre statut professionnel, vous pourrez verser chaque année un montant maximum déductible fiscalement.

- Pour les salariés affiliés à une caisse de pension (LPP), le maximum déductible sera de CHF 7’258 pour l’année fiscale 2025. Ce montant est fixe et identique pour tous les salariés, qu’ils gagnent CHF 50’000 ou CHF 200’000 par année.

- Pour les indépendants ou toute autre personne non affiliée à un deuxième pilier (LPP), une règle plus complexe est à retenir : Vous pourrez déduire le minimum entre 20% de votre bénéfice d’indépendant (résultat de votre comptabilité) et CHF 36’288.

Exemple concret : Je suis médecin indépendant et j’ai un bénéfice annuel de CHF 150’000. Le maximum accepté fiscalement sera le minimum entre CHF 36’288 et 20% de CHF 150’000, soit CHF 30’000. Résultat final : le maximum que je pourrai demander en déduction sera de CHF 30’000, car c’est le montant le plus bas entre les deux calculs.

Condition sine qua non : avoir des revenus soumis à l’AVS

Petite précision importante : nous voyons encore régulièrement des contribuables qui ont fait une pause dans leur carrière et qui ont tout de même décidé de verser une certaine somme sur leur 3ème pilier A. Je vous le dis clairement : arrêtez, cela ne marchera pas fiscalement ! Une règle fondamentale à retenir, c’est que quel que soit votre statut professionnel, la condition sine qua non sans laquelle aucune déduction au 3ème pilier A ne sera possible, c’est que vous devez avoir des revenus soumis à des cotisations AVS.

Ne peuvent donc PAS cotiser au 3ème pilier A :

- Une personne qui loue des biens immobiliers et qui vit uniquement de ces loyers (revenus du patrimoine),

- un étudiant sans activité lucrative,

- un homme ou une femme au foyer sans revenu propre,

- ou encore un ou une retraitée qui touche uniquement sa rente AVS.

Aucune de ces personnes n’a le droit de cotiser au 3ème pilier A et, par conséquent, de déduire les versements de leur déclaration d’impôt, même si la banque ou l’assurance a accepté d’ouvrir le compte !

Déduction 6 – Les rachats dans votre prévoyance privée – Le 3ème pilier A – Nouveauté 2026

Tout le monde connaît les rachats dans le 2ème pilier que nous développerons juste en dessous de cette rubrique, mais peu de gens ont encore connaissance de la possibilité de rachats dans le 3ème pilier A. Évidemment, c’est une nouveauté fiscale majeure et cela commence précisément en 2026 !

Si durant les 10 dernières années vous n’avez pas voulu ou pu cotiser le montant maximum autorisé dans le 3ème pilier A, vous aurez désormais la possibilité de « rouvrir » ces années-là et d’ajouter la partie manquante afin de les compléter rétroactivement. Ces ajouts supplémentaires seront également entièrement déductibles de votre revenu imposable, ce qui peut représenter une optimisation fiscale considérable pour certains contribuables.

Attention, deux conditions importantes à respecter :

- Premièrement, les 10 années concernées par ce mécanisme de rachat concernent uniquement les années à partir de 2026. Donc actuellement, en 2026, seule l’année 2025 elle-même serait techniquement « rachetable » si vous n’avez pas cotisé le maximum. C’est progressif : en 2027, vous pourrez racheter 2025, 2026 et 2025, en 2028 vous pourrez racheter 2025, 2026, 2027 et 2028, et ainsi de suite jusqu’à atteindre une fenêtre de 10 années rachetables.

- Deuxièmement, et c’est crucial, avant de pouvoir procéder à un rachat des années précédentes, vous devrez impérativement cotiser d’abord le maximum déductible de l’année en question. Autrement dit, vous ne pouvez pas racheter 2026 en 2027 si vous n’avez pas déjà versé le maximum 2027 dans l’année courante.

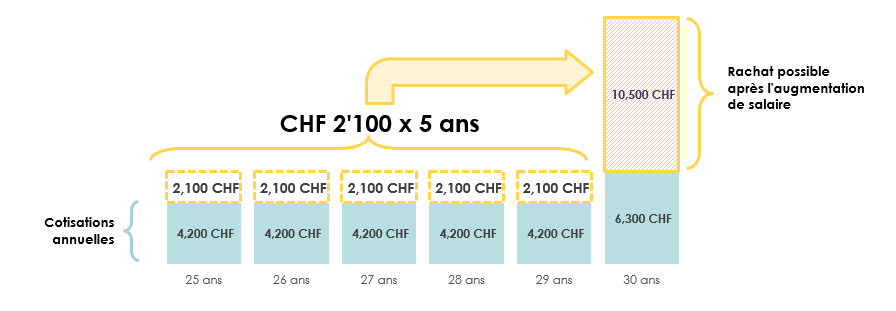

Déduction 7 – Le rachat d’année dans votre 2e pilier (LPP)

Juste après les assurances maladie et le 3ème pilier A dans la même page de votre déclaration VaudTax se trouvent les rachats dans votre caisse de pension – les fameux rachats LPP. Ce sujet est d’une complexité redoutable et devrait, si j’étais vous, faire l’objet de recherches plus approfondies et d’un accompagnement personnalisé, car les montants en jeu peuvent être très conséquents.

Le concept en quelques mots serait le suivant : si vous avez des lacunes de cotisations dans votre fonds personnel de retraite (ce qui arrive fréquemment après des années d’études prolongées, des périodes à l’étranger, des années à temps partiel ou des augmentations salariales importantes), votre employeur vous donne la possibilité d’utiliser une partie de votre épargne personnelle pour renflouer votre fonds de pension. Tant que des lacunes existent dans votre caisse et que vous disposez des fonds nécessaires pour effectuer ces rachats, tout ce que vous verserez sera entièrement déductible de votre impôt sur le revenu cantonal, communal et fédéral.

Ce montant dit “rachetable” se trouve directement et clairement sur votre certificat LPP remis une fois par année par votre employeur ou sur demande de votre part.

Finalement, les rachats dans le 2ème pilier, fiscalement parlant, c’est un peu comme avoir un 3ème pilier A dopé aux stéroïdes, avec des montants déductibles qui peuvent être bien plus conséquents ! Là où le 3ème pilier A est plafonné à CHF 7’258 pour les salariés, les rachats LPP peuvent parfois atteindre des dizaines, voire des centaines de milliers de francs selon votre situation professionnelle et vos lacunes accumulées.

Déduction 8 – Les frais bancaires – Nouveauté 2026

Malgré l’indication « Nouveauté 2026 » dans le titre, il n’y a en réalité rien qui change d’un point de vue légal par rapport aux années précédentes. C’est simplement que nous avons décidé de rajouter cette déduction dans cet article alors qu’elle n’existait pas auparavant dans nos guides, car même si elle ne représente souvent pas des montants considérables, elle est très fréquemment ignorée ou oubliée par nos clients, ce qui les prive d’une petite optimisation légitime.

La déduction pour frais bancaires concerne uniquement les frais que votre banque prélève pour maintenir vos comptes courants et d’épargne ouverts (frais de tenue de compte), mais aucunement les frais de gestion de fortune ou les frais de change sur devises étrangères. En principe, en Suisse, les attestations fiscales annuelles envoyées par les banques (généralement en janvier) comprennent clairement cette indication des frais facturés durant l’année.

Si par chance vos frais bancaires sont très faibles, voire inexistants en apparence, gardez tout de même à l’esprit que vous pourrez demander une déduction forfaitaire de 1,5‰ (un et demi pour mille). Concrètement, cela signifie que pour chaque tranche de CHF 1’000 détenue sur un compte bancaire, vous pourrez demander CHF 1.50 de déduction. Par exemple, si vous avez en moyenne CHF 50’000 sur vos comptes durant l’année, vous pouvez déduire CHF 75 de frais bancaires forfaitaires, même si votre banque ne vous a rien facturé !

Déduction 9 – Les intérêts des dettes – Nouveauté 2026

Il est courant d’entendre que devenir propriétaire immobilier est fiscalement intéressant, et cette « idée moyennement juste » circule beaucoup dans les discussions. Par contre, il est beaucoup plus rare d’entendre que toutes les dettes et leurs intérêts, quelles qu’elles soient, sont actuellement déductibles de votre revenu imposable dans le canton de Vaud. Cela concerne une grande variété de dettes :

- les dettes hypothécaires évidemment, mais aussi

- les crédits à la consommation,

- les prêts étudiants,

- les intérêts sur cartes de crédit,

- ou encore les prêts entre tiers particuliers (par exemple si vos parents vous ont prêté de l’argent avec intérêts pour financer un projet).

Dès que vous concluez une dette avec un établissement financier ou un particulier, il y a de fortes chances que cette dette soit rémunérée par le créancier via des intérêts annuels. Ce sont précisément ces intérêts payés durant l’année fiscale qui seront entièrement déductibles de votre revenu imposable, tant au niveau cantonal/communal qu’au niveau fédéral.

Attention importante, changement à venir en 2028 : En 2026, le peuple suisse s’est exprimé dans les urnes et a voté pour la suppression de la valeur locative et, avec ce changement, a également maintenu temporairement la déduction des intérêts des dettes non productives. Toutefois, une réforme transitoire est prévue : si vos dettes ne concernent pas des biens immobiliers loués à des tiers (donc productifs de revenus), mais que vous les conservez pour y vivre vous-même, qu’il s’agisse d’une résidence principale ou secondaire, alors les intérêts ne seront plus déductibles dès 2028. Ce changement législatif majeur prendra place précisément en 2028 et fera bien entendu l’objet de modifications détaillées sur notre site web, avec des articles explicatifs sur les impacts concrets pour les propriétaires vaudois.

Déduction 10 – Les frais de rénovation et d’entretien

Pour les propriétaires immobiliers, cette déduction est l’une des plus importantes, mais elle reste souvent mal comprise. Oui, il est possible de déduire les frais d’entretien de vos biens, qu’ils se situent en Suisse ou à l’étranger. Cependant, creuser un trou pour y construire une piscine ne relève malheureusement pas de l’entretien, mais d’une amélioration du logement. Dans le canton de Vaud, et de manière assez uniforme dans toute la Suisse, les travaux déductibles sont généralement de deux types :

- Travaux de maintenance : Ces travaux n’augmentent pas la valeur de votre bien, mais permettent de le maintenir en bon état. Cela inclut de refaire la peinture, changer les sanitaires après plusieurs années d’usage, ou réparer une infiltration d’eau, par exemple.

- Travaux d’amélioration énergétique : Tous les travaux visant à rendre votre habitation plus écologique peuvent être déductibles du revenu pour l’année où les travaux ont été réalisés. De plus, si ces déductions ne peuvent pas être entièrement compensées durant l’année en question, elles peuvent être reportées à l’année suivante.

En conclusion, les améliorations comme l’installation d’une nouvelle piscine, l’ouverture d’un salon sur une cuisine ou toute autre transformation majeure seront probablement refusées par l’administration fiscale pour une déduction annuelle. Cependant, cela ne signifie pas que ces dépenses ne seront jamais déductibles. Les travaux non déductibles du revenu peuvent être pris en compte lors de la vente de votre bien, réduisant ainsi l’impôt sur le gain immobilier. En fonction de la durée de détention de la propriété, cette économie peut être tout aussi significative.

Déduction 11 – Les frais de formation

Pour que vos formations soient déductibles des impôts, elles doivent être supérieures ou équivalentes à une maturité fédérale. Maximum déductible : 12’000 CHF par année.

Déduction 12 – Les frais médicaux

En dehors des frais d’assurance maladie, il vous est possible de déduire 5% du total des frais excédants votre revenu intermédiaire.

Pour vous donner un exemple, si vous gagnez un salaire brut de 100’000 CHF et que votre salaire intermédiaire se monte à 70’000 CHF et que durant cette année vous avez eu 5’000 CHF de frais médicaux, vous pourrez déduire tout ce qui dépasse les (70’000 CHF x 0,05 = 3’500 CHF). Votre déduction s’élèvera à 1’500 CHF.

Après de nombreux retours de nos lecteurs, nous avons compris que le terme « revenu intermédiaire » n’est pas très parlant. Et vous avez raison ! Pour compléter cette explication, le revenu intermédiaire correspond à votre revenu net après presque toutes les déductions, à l’exception de certaines déductions sociales, des dons et des personnes à charge. En résumé, c’est quasiment votre revenu imposable. Pour le trouver, il suffit de consulter votre déclaration d’impôt et de chercher la case 700.

Déduction 13 – La déduction pour famille

Si vous avez des enfants, vous bénéficiez d’une déduction supplémentaire.

Pour les couples mariés, ce sont 1’300 CHF par ménage + 1’000 CHF par enfant à charge qui sont déductibles de votre revenu net.

Pour les familles monoparentales, l’aide est supérieure : 2’800 CHF + 1’000 CHF par enfant à charge.

Déduction 14 – Les frais de garde – Nouveauté 2026

Sur pièces justificatives, vous pourrez déduire CHF 2’000 de plus qu’en 2023, soit 15’200 CHF par an et par enfant (de moins de 14 ans) ou personne nécessiteuse à charge, dans votre déclaration 2025.

Déduction 15 – La déduction pour contribuable modeste

Le canton de Vaud est le seul canton que nous traitons régulièrement qui a opté pour une politique fiscale à dimension sociale prononcée. Ce que nous entendons par là, c’est que malgré des calculs et taux d’imposition sur le revenu relativement élevés en moyenne par rapport au reste des cantons suisses, le canton de Vaud se démarque significativement par des déductions forfaitaires octroyées spécifiquement aux ménages aux revenus modestes. Cette philosophie fiscale vise à alléger la charge des contribuables les moins aisés.

La déduction pour contribuable modeste se calcule sur la base du revenu net diminué de toutes les déductions que nous avons décrites précédemment dans cet article. Une fois ce revenu intermédiaire déterminé et le nombre de personnes composant votre foyer fiscal établi, vous pourrez voir apparaître une déduction supplémentaire calculée automatiquement par le logiciel VaudTax, sans aucune démarche particulière de votre part.

Point important à noter : Cette déduction ne tient compte ni des revenus bruts ni de la fortune totale du ménage, ce qui, entre nous, peut paraître quelque peu aberrant dans certaines situations. Dit autrement, cela crée des effets de bord intéressants.

Par exemple :

- une personne qui obtient un revenu brut de CHF 500’000 n’a objectivement rien de « modeste » financièrement parlant, mais si elle décide stratégiquement de faire CHF 450’000 de rachats dans son 2ème pilier durant l’année, elle deviendra de facto un contribuable ayant mathématiquement le droit à cette déduction pour revenus modestes et finira finalement par payer très peu, voire pas d’impôts du tout ! Ce principe s’applique à absolument tout le monde : vous pouvez techniquement « jouer » avec les déductions légales (rachats LPP massifs, notamment) jusqu’à l’obtention artificielle de cette déduction et ainsi faire croître vos déductions totales de manière exponentielle.

- une personne disposant d’un patrimoine personnel de CHF 10 millions mais générant presque aucun revenu imposable (rentier vivant de son capital) aura également parfaitement le droit à cette déduction pour « contribuable modeste », réduisant ainsi sa charge d’impôt sur le revenu à un niveau quasi nul, alors qu’elle est objectivement très fortunée.

Déduction 16 – la déduction sociale sur logement

Cette deuxième et dernière déduction à caractère social fonctionne globalement sur le même principe que la déduction pour contribuable modeste, sauf que malheureusement, elle ne se calcule automatiquement que si le contribuable a pensé à renseigner son loyer dans la rubrique souvent cachée ou peu visible de VaudTax intitulée « Déduction spéciale sur le revenu (codes 618 à 720) – Déduction sociale pour le logement ».

Beaucoup de nos clients oublient cette étape cruciale !

Vous devrez y entrer le loyer net annuel payé durant l’année fiscale 2025. Si ce loyer est, selon les critères établis par l’administration fiscale vaudoise, considéré comme « trop élevé » proportionnellement à vos revenus nets et à la taille de votre ménage, le système pourrait alors générer une déduction supplémentaire calculée automatiquement, qui viendra encore diminuer votre revenu imposable final.

Pour les propriétaires, bonne nouvelle : cette déduction est cette fois-ci automatique et se calcule directement sur la base de votre résidence principale et de sa valeur locative déclarée, sans action particulière de votre part. Le système VaudTax détecte automatiquement si vous êtes propriétaire.

Déduction 17 – Le forfait « double activité du conjoint »

On sait toutes et tous que quand on se marie, on paie plus d’impôts. Ce qu’on sait moins, c’est que quand les deux conjoints exercent une activité lucrative, ils ont le droit à une déduction fiscale de 1’700 CHF par an.

Les astuces de FBKConseils pour optimiser vos déductions fiscales

Astuce 1 : Explorez toutes les déductions possibles

Le canton de Vaud offre une multitude de déductions fiscales, dont certaines sont spécifiquement liées à votre situation personnelle. Dans cet article, nous avons seulement abordé les principales, mais il en existe bien d’autres. Prenez le temps de bien vous informer et, si nécessaire, n’hésitez pas à nous poser des questions pour aller plus loin.

Astuce 2 : Vérifiez votre décision de taxation

Beaucoup de contribuables se contentent d’envoyer leur déclaration d’impôt et d’attendre la facture sans même vérifier la décision de taxation. Pourtant, cette étape est cruciale. Comparez toujours ce que vous avez déclaré avec ce qui a été finalement retenu par l’administration fiscale pour éviter toute erreur.

Astuce 3 : Contestez si nécessaire

Il arrive parfois que le taxateur ne comprenne pas votre déclaration, modifie certaines déductions ou les supprime. Cela ne signifie pas forcément que vous avez tort. Vous disposez de 30 jours pour contester une décision en expliquant et justifiant vos déductions. Ne laissez pas passer cette opportunité si vous estimez que la décision est erronée.

Astuce 4 : La théorie VS la pratique

Dans le canton de Vaud, certaines règles fiscales peuvent être interprétées de différentes manières selon les situations. Avec des arguments solides et une présentation claire, il est parfois possible d’obtenir des déductions qui, sans un contexte détaillé, auraient été refusées. N’hésitez pas à nous consulter pour adapter au mieux votre situation à la législation en vigueur.

Comment FBKConseils peut vous aider avec vos impôts dans le canton de Vaud ?

Un premier rendez-vous sans frais

Chez FBK Conseils, nous tenons à offrir à tout le monde un premier échange sans frais d’une durée de 20 minutes, que ce soit par visioconférence ou directement dans nos bureaux de Lausanne. Ce rendez-vous permet la plupart du temps de valider et compléter les informations exposées sur notre site web, et de répondre à vos questions spécifiques concernant votre situation fiscale personnelle. Si le temps nous le permet, nous pourrons également vous expliquer concrètement comment notre fiduciaire pourrait vous accompagner dans la gestion de vos obligations fiscales.

Déléguez votre déclaration d’impôt

Comme toute fiduciaire, chez FBKConseils on vous propose de nous confier l’intégralité de vos documents fiscaux, afin que nous prenions en charge l’ensemble du processus, de A à Z. Dès que nous aurons finalisé une première version de votre déclaration, nous vous la présenterons, répondrons à toutes vos questions et effectuerons les modifications nécessaires jusqu’à obtenir une version définitive, répondant à toutes vos attentes. Nous soumettrons ensuite cette version finale à l’administration fiscale vaudoise, puis vous fournirons une preuve de soumission ainsi qu’une copie de la déclaration soumise.

Apprenez à déclarer vos impôts en toute autonomie

Depuis 2 ans, FBKConseils propose un service de formation personnalisé. Pendant 2 heures, nous vous accueillons dans notre bureau pour remplir ensemble votre déclaration d’impôt. À l’issue de ce rendez-vous, non seulement votre déclaration sera envoyée, mais vous aurez également obtenu des réponses à vos questions, un modèle pour les années suivantes, et vous gagnerez en autonomie dans la gestion de vos futures déclarations.

Vérifiez ou contestez votre décision de taxation

Vous avez envoyé votre déclaration d’impôt, mais le retour de l’administration fiscale ne correspond pas à vos attentes ? Certaines rubriques ont été modifiées ? Laissez nous vérifier votre décision de taxation, vous expliquer les changements apportés, les raisons qui ont pu motiver ces ajustements, et vous accompagner dans la rédaction d’un éventuel recours si nécessaire.

Voir les 4 commentaires

6h57

Bonjour, qu’est ce qu’on peut déduire sous « frais professionnels » ?

Merci d’avance

9h47

Bonjour et merci pour votre commentaire !

Alors les frais professionnels correspondent à tous les « frais indispensables à l’exercice de la profession » selon la Feuille cantonale du canton de Vaud de mars 2022. Généralement ils sont comptés de manière forfaitaire et la déduction correspond à 3% du revenu net, mais en fonction du revenu, cette déduction est bornée entre 2’000 et 4’000 CHF. Il est possible de déduire un montant appelé effectif et donc de dépasser ces bornes, mais à ce moment-là des preuves justificatives seront demandées de la part de l’autorité fiscale.

14h12

Proche-aidante de ma mère, 91 ans, ( prit 4 ans de retraite anticipée poue elle) ne vivant pas avec elle ( 10km allé -retour) + toutes ces courses en France, trouvez sa soeur, env 150 km , l’emmener chez les médecins, + plus tous ces plaisirs, ais-je droit à 1 rabais impôts ?

22h38

Bonjour,

Je suis séparée du père de mon enfant (nous n’étions pas mariés) et nous avons la garde partagée. Quel est notre barème 1 ou 1.8 chacun?

Merci pour votre réponse.

Avec mes meilleures salutations,

Lila Siouani

Comments are closed.