Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment obtenir une rente AVS maximale à la retraite ?

Introduction

Bienvenue dans cet article dieu seul à quel point important dédié à l’obtention d’une rente maximale de la part du premier pilier (AVS). Si vous avez eu le temps de parcourir nos autres articles sur la retraite vous savez maintenant que l’assurance vieillesse et survivant est le premier socle du système de retraite en Suisse. C’est lui qui est sensé versé à tous les ayant droit des rentes qui au moment de leur création avaient comme objectif de “couvrir les besoins fondamentaux”. Le but de notre article sera donc de vous expliquer comment se calcul une rente AVS, comment en obtenir le maximum et finalement vous devriez être en mesure de répondre si l’objectif initialement posé est atteint ou non.

Spoiler alerte direct en introduction afin de vous mettre dans le bain : La rente AVS maximale pour une personne célibataire se hisse à 2 520 francs suisses par mois en 2025 (contre 2 450 francs en 2024), alors que la rente maximale pour un couple marié se situe, elle, à 3 780 francs par mois pour la même année (contre 3 675 francs en 2024).

Au programme :

Quels sont les critères pour obtenir une rente AVS maximale ?

Comme nous avons pu le voir rapidement dans notre article : « À combien s’élèvera ma rente AVS ?« , deux critères sont fondamentaux pour espérer obtenir le maximum de la part du 1er pilier :

- Le nombre d’année de cotisation

- Et le salaire moyen durant l’ensemble de votre carrière

Avant de passer aux différents cas de figure, petit cours de mathématiques qui va bien : Comment définir votre salaire moyen ? Pour faciliter notre exemple je vous propose de dire que vous auriez travaillé que 10 ans en Suisse soit de vos 55 ans à vos 65 ans.

Nous pouvons maintenant, sur la base de cet exemple, entrer dans les détails.

Comment obtenir la rente maximale lorsque l’on est célibataire ?

Vous êtes célibataire et/ou vous avez pris la sage décision de le rester jusqu’à l’âge de la retraite ? Il vous faudra avoir gagné la modique somme de 90’720 francs par an en moyenne sur vos 44 ans d’activité professionnelle (entre vos 21 ans et vos 65 ans), et ce afin de toucher la rente maximale. Dans notre exemple précédent, nous sommes à CHF 81’000, donc la rente maximale ne sera dans tous les cas pas possible.

Qu’en est-il si votre salaire moyen est inférieur à 90’720 CHF par année ?

Afin de déterminer avec précision votre salaire moyen, vous devriez demander directement à l’AVS votre extrait de compte individuel. C’est sur ce papier que vous verrez le salaire qui a été déclaré chaque année par vos employeurs. Cette démarche est gratuite et assez simple que vous pouvez effectuer grâce à ce lien.

Une fois que vous avez trouvé le salaire moyen correspondant, vous pourrez ouvrir votre échelle 44 et vérifier à quelle rente correspond votre salaire. Pour m’assurer que cette partie théorique est parfaitement comprise, je vous propose de reprendre notre exemple et de faire le calcul ensemble. En cliquant sur le lien nous arrivons en 2e page sur un immense tableau avec dans la colonne de gauche le “salaire moyen” et dans la deuxième colonne la rente associée.

En se basant sur ces explications, la rente AVS de notre exemple serait de CHF 2’399.

Comment obtenir une rente maximale lorsque l’on est marié ?

Il n’y a aucune différence lorsque l’on est marié, chaque conjoint va payer des cotisations AVS en fonction de son salaire prélevé directement par les employeurs respectifs. Comme pour les célibataires, vous pouvez simplement demander à l’AVS de vous envoyer votre extrait de compte individuel.

Conclusion, arrivé à l’âge de la retraite, le salaire moyen de chacun des conjoints sera calculé et votre rente AVS se basera également sur cette même échelle 44.

Quelle différence avec les célibataires ?

Lorsque l’on est marié, il existe trois principales différences en termes de rente AVS avec les couples concubins :

Si un seul des deux conjoints travaille alors la personne en activité va cotiser également pour son âme sœur afin d’éviter que ce dernier ait des années de lacune en arrivant à l’âge de la retraite.

Lorsque l’on est marié, les rentes des deux conjoints ne peuvent excéder 1.5 fois la rente maximale d’un célibataire. Autrement dit, un couple marié ne pourra pas obtenir plus de CHF 3’780.

En cas de divorce, les salaires sur lesquels les deux conjoints ont cotisé seront additionnés et séparés en deux. Les deux ex conjoints auront par conséquent le même salaire moyen durant toute la période de leur mariage.

Avant de passer par les modifications légales apportées par l’entrée en vigueur de l’AVS 21, je tenais tout de même à préciser qu’une rente maximale comme déterminée dans cet article ne signifie pas que c’est cette rente qui sera touchée.

Modification du temps de cotisation depuis l’entrée en vigueur de l’AVS 21

Depuis la création de l’AVS , les hommes devaient cotiser 44 ans et les femmes 43 ans. À partir du 1er janvier 2024, femmes comme hommes doivent cotiser 44 ans ; « l’âge de référence » de départ à la retraite est passé donc à 65 ans pour tout le monde.

On est d’accord, rien de pire que des règles qui changent en cours de route… Les femmes qui devaient bientôt fêter leur soixante-quatrième anniversaire voient leur retraite repoussée d’une année, sans aucun gain à la clé.

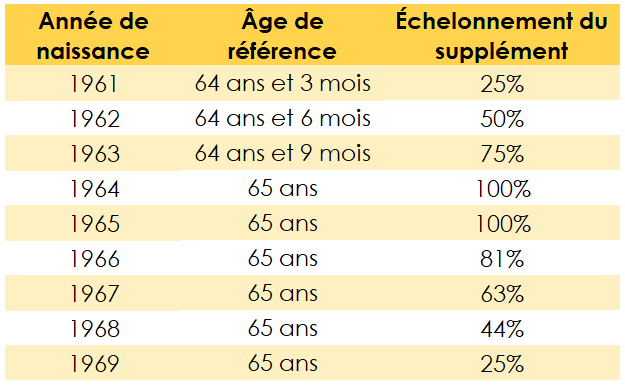

J’ai envie de vous rassurer… Car les gens, là-haut, dont le boulot est d’établir nos lois sont censés avoir pensé à tout… en théorie… ou bien… ? Pour rendre ce changement moins pénible pour la gent féminine, nos gouvernants ont apporté des modifications structurelles et sociales étalées sur plusieurs années et ils ont introduit des compensations aux femmes à la lisière de la retraite, à savoir à celles nées entre 1961 et 1965.

Une rente AVS plus importante en fonction de votre revenu moyen

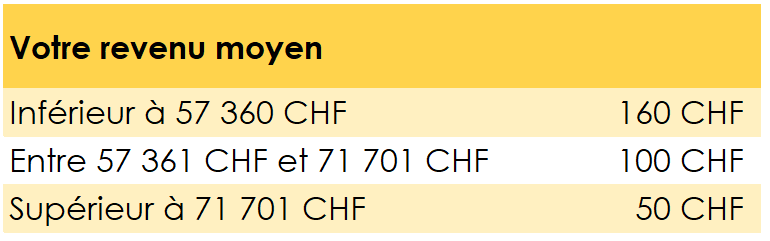

Si vous êtes née entre 1961 et 1969, vous aurez droit à une augmentation de votre rente. Le montant mensuel va dépendre de votre revenu moyen.

Néanmoins, pas toutes les femmes concernées ne toucheront autant de kopecks. Ce graphique représente le montant maximal auquel elles peuvent prétendre. Plus une femme est née vers 1961 ou 1969 respectivement, plus ce montant sera réduit.

Comment peut-on interpréter ce graphique ?

1er ex. : Vous êtes née en 1961 et votre revenu moyen est de 55 000 francs suisses ? Alors, vous aurez normalement le droit de partir à la retraite à 64 ans et trois mois. Et puisque vous avez perdu trois mois de retraite, l’État vous dédommagera en vous versant 25 % de 160 francs par mois (donc 40 CHF / mois).

2e ex. : Vous êtes née en 1964 et votre revenu moyen est de 100 000 francs ? Alors, malheureusement pour vous, vous ferez partie de la première génération à devoir travailler un an de plus, mais, en contrepartie, l’AVS compensera cette année de retraite « perdue » en vous versant (100 % de) 50 francs en plus par mois.

D’après un article paru dans la Tribune de Genève en 2018, seul un tiers des Suisses célibataires jouit d’une rente AVS maximale. Ce qui est assez logique, puisque le salaire moyen à temps plein dans le pays est de 74 000 francs.

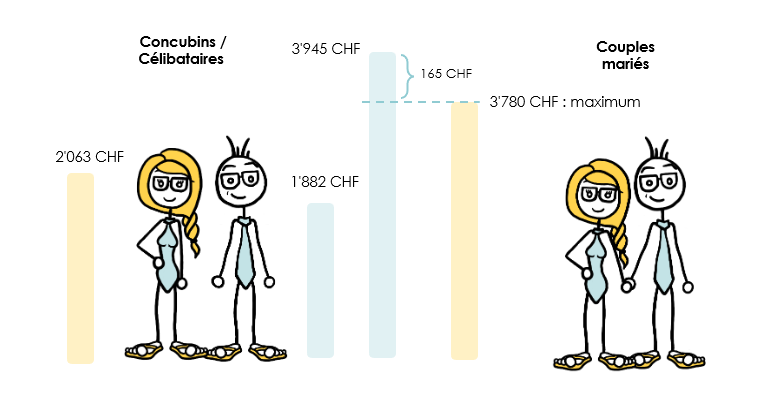

Avec un salaire annuel moyen de 95 000 francs par couple marié durant la période légale, un duo d’amoureux reçoit la rente maximale, divisée proportionnellement à leur revenu.

Par exemple, si j’ai droit à une rente de 1 882 francs, et ma future femme, elle, a droit à une rente de 2 063 francs, on ne pourra toucher, à nous deux, que 3 780 francs ensemble. Chaque rente sera réduite de manière proportionnelle pour atteindre le montant maximal. Dans notre exemple :

Si l’on veut savoir quelle part de cette somme maximale chaque conjoint[e] touchera, il faut faire le calcul suivant :

Mais concluons par un chiffre des plus encourageants : quelque 58 % des couples suisses touchent une rente AVS maximale ! Ah ! l’amour !

Voir les 2 commentaires

14h22

je suis nee en 1959 et je travaillerait jsqua 65 et demie…. estce que ca change quelque chose ? est ce que j’aurais un supplement ? merci de votre reponse

14h41

Bonjour, merci pour votre commentaire.

Concernant le 1er pilier, si vous avez ajourné la rente AVS (décalé dans le temps alors oui, vous aurez un supplément). Concernant le 2e pilier, c’est différent c’est un capital, plus vous travaillez plus vous cotiserez et plus votre rente sera grande. Donc oui en conclusion, plus vous travaillez plus votre rente sera grande.

En espérant avoir répondu à votre question.

Très belle journée

L’équipe FBKConseils

Comments are closed.