Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Comment fonctionne le premier pilier et qui le finance ?

Introduction

En Suisse, la retraite repose sur le fameux système des trois piliers. Le premier pilier, appelé AVS (Assurance Vieillesse et Survivants), constitue le socle de la prévoyance vieillesse. C’est lui qui garantit à toute la population une rente de base, afin de couvrir les besoins vitaux au moment de la retraite.

Chez FBKConseils, nous savons que comprendre le fonctionnement du premier pilier n’est pas toujours évident. Qui doit cotiser ? Comment est-il financé ? Et surtout, quel sera son rôle concret dans votre future retraite ?

Dans cet article, nous vous expliquons en détail le fonctionnement du premier pilier AVS, ses principes, son financement et les obligations de cotisation pour les différentes catégories de personnes en Suisse.

Au programme :

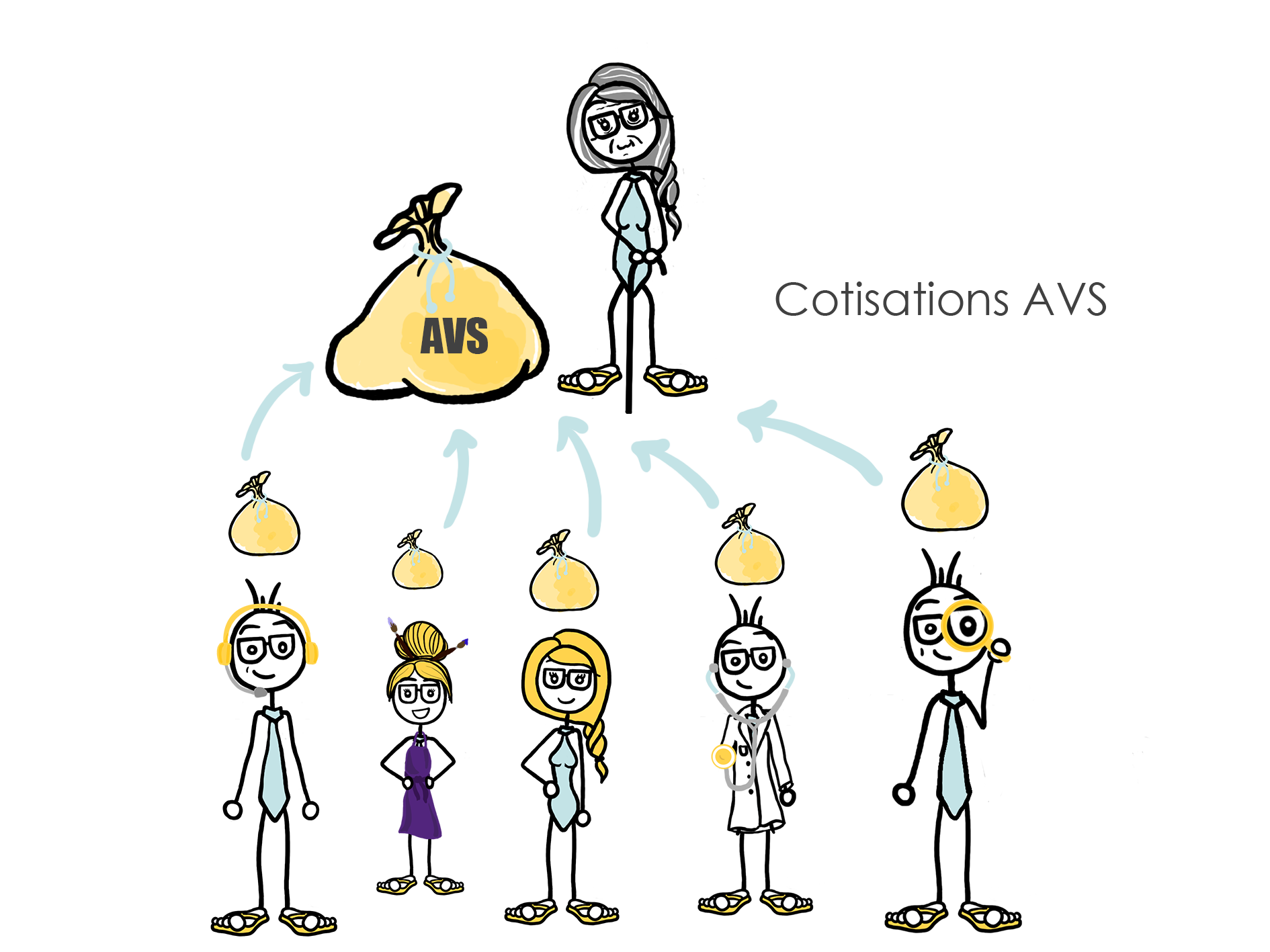

L’AVS, un système social par répartition

Contrairement à une idée reçue, vos cotisations AVS ne servent pas directement à financer votre propre retraite. Le système fonctionne par répartition : les travailleurs actifs d’aujourd’hui financent les rentes des retraités actuels. En d’autres termes, vous contribuez aujourd’hui pour vos parents et grands-parents. Et demain, ce sont les générations futures qui financeront votre rente.

Ce principe illustre la solidarité intergénérationnelle : tout le monde contribue, afin que personne ne soit laissé de côté. Il faut donc retenir une chose importante : le premier pilier ne constitue pas une épargne personnelle. C’est un mécanisme collectif, géré par l’État, qui assure un revenu minimum aux retraités, veufs, veuves et orphelins.

Qui doit payer des cotisations AVS en Suisse ?

En principe, toute personne domiciliée ou exerçant une activité lucrative en Suisse est soumise à l’AVS, à partir de 21 ans jusqu’à l’âge de la retraite (65 ans pour les hommes, 64 ans pour les femmes – en évolution avec la réforme AVS 21).

Voyons plus en détail les différents cas :

Les personnes actives, les salariés :

Si vous êtes employé en Suisse, votre cotisation AVS est directement prélevée sur votre salaire.

- Taux : 5,3 % de votre salaire brut est retenu chaque mois.

- L’employeur verse une part identique, ce qui porte la contribution totale à 10,6 % du salaire (employeur + employé).

Cette contribution apparaît clairement sur votre fiche de salaire, sous la ligne « AVS/AI/APG ».

Les personnes actives, les indépendants :

Les indépendants doivent également cotiser au premier pilier. La différence est qu’ils assument la part entière, car ils n’ont pas d’employeur pour en financer la moitié.

- Le taux de cotisation atteint dans la majorité des cas 10 % du bénéfice net avant déduction de la charge AVS.

- Toutefois, pour les revenus inférieurs à CHF 58’000 par an (barème 2025), un barème dégressif permet de réduire la cotisation minimale.

Les personnes sans activité lucrative

Ce point est moins connu. Même sans revenu, vous êtes généralement tenu de cotiser à l’AVS si vous avez plus de 21 ans et que vous n’avez pas encore atteint l’âge de la retraite.

Cela concerne par exemple :

- les étudiants,

- les personnes au foyer (qui ne serait pas marié avec une personne active cotisation à l’AVS),

- les préretraités,

- ou les personnes vivant de leur patrimoine.

Les cotisations se calculent alors en fonction de la fortune et des rentes éventuelles. Cette dernière particularité de personnes sans activité lucrative a été abordée plus en détail dans un autre article.

Comment FBKConseils peut vous accompagner ?

Chez FBKConseils, nous accompagnons de nombreux clients dans leur planification retraite et leurs démarches liées au premier pilier.

Rendez-vous d’introduction : nous proposons un premier échange sans frais d’une vingtaine de minutes pour répondre à vos questions de base.

Rendez-vous de conseil : pour les situations plus complexes (calculs de rentes, optimisation fiscale, coordination avec le 2e et 3e pilier).

Planification retraite complète : nous réalisons des simulations budgétaires et fiscales pour vous donner une vision claire de vos futures rentes et capitaux.