Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

À combien s’élèvent les cotisations AVS ?

Introduction

Le premier pilier (AVS), soyons honnêtes, ce n’est la passion de personne… même pas la nôtre !Mais on est convaincus d’une chose : tout le monde devrait savoir ce qu’il paie et pourquoi. Alors certes, le 1er pilier n’est pas le meilleur levier d’optimisation en Suisse, mais c’est un passage obligé et promis, ce n’est pas long. Je suis sûr que vous apprendrez quand même quelques petites choses au passage.

Dans ce court article, on va prendre 2 minutes top chrono pour vous expliquer comment sont calculées les cotisations AVS, que vous soyez salarié, indépendant ou sans activité lucrative.

Au programme :

Les cotisations AVS pour les personnes salariées

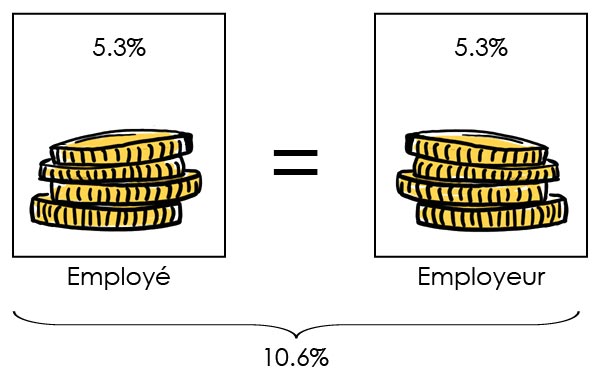

Les cotisations AVS pour les personnes salariées exerçant une activité lucrative se montent à 10.6 % de leur salaire brut. Quand j’ai lu ça la première fois, j’ai été pris par un coup de panique ! Puis, j’ai appris que la moitié était pour la poire de mon employeur.

De plus, les 10.6% ne sont pas entièrement payés pour financer les rentes AVS, en payant cette somme vous cotisez pour deux autres systèmes sociaux :

- L’assurance invalidité (AI) pour 1.4%

- L’assurance perte de gain (APG) pour 0.5%

En fonction de votre canton et de votre situation d’autres cotisations sociales pourraient être prélevées :

- Assurance chômage (AC)

- Assurance famille (AF)

- Assurance maternité (Amat)

- Etc.

En somme, ce qu’il faut retenir, si vous avez une activité salariée (que vous ayez créé votre entreprise ou que vous soyez employé par une entreprise), vous aurez un prélèvement obligatoire et forfaitaire de 5,3 %. Ce prélèvement devrait être facilement visible sur vos fiches de salaire mensuelles et sur votre certificat de salaire annuel. Vous n’avez en principe ni à vérifier, ni à optimiser, c’est une règle qui devrait être immuable.

Les cotisations AVS pour les personnes indépendantes

Contrairement aux salariés, les personnes exerçant une activité lucrative indépendante doivent supporter la totalité de leurs cotisations seuls, et en fonction de leur revenu annuel. Pour la grande majorité des indépendants en Suisse le taux de cotisation est de 10%, si je dis pour la grande majorité c’est forcément qu’une minorité ne paie pas 10% mais moins bel et bien moins ! En effet pour tout ceux qui auraient un bénéfice imposable qui ressortirait de leur comptabilité d’indépendant (compte de résultat) annuel inférieur à CHF 60’500 les taux seraient réduit :

- Entre 17’600 et CHF 60’500, le taux grimpe de pallier en pallier comme vous pouvez le voir dans le tableau ci dessous

- En dessous de CHF 10’100 c’est la cotisation minimale qui s’applique soit CHF 530

- Entre 10’100 et 17’600 le taux grimpe à 5,37% de votre bénéfice imposable.

Avant de conclure, je pense qu’il est important de comprendre qu’en Suisse, la plupart des personnes devenues indépendantes l’ont voulu de tout cœur et ont tout fait pour obtenir ce statut et travailler à leur compte.

Mais attention : notre pays réserve parfois de mauvaises surprises à ceux qui auraient “involontairement” gagné de l’argent sans vraiment le chercher.

Je m’explique : imaginez que vous héritiez d’un vieux chalet d’alpage, et que vous décidiez un peu sur un coup de tête qu’il serait plus sympa s’il était tout neuf, transformé en quatre appartements… et encore mieux si ces quatre appartements étaient vendus.

Eh bien, si ce rêve devenait réalité, au moment de la vente, il y a de fortes chances que l’AVS se réveille et vous dise :

« Mon cher, ton projet est bien sympa, mais à mes yeux tu as mené une activité de promoteur immobilier.

Tu avais un terrain d’une certaine valeur, tu l’as transformé, amélioré, et revendu beaucoup plus cher qu’avant. Autrement dit, tu as généré un revenu en menant une activité économique. Je te prierai donc de bien vouloir me verser environ 10 % de cotisations AVS, en plus des impôts dus sur le bénéfice de la vente. »

Tout ça pour dire que les cotisations AVS pour indépendants ne concernent pas uniquement les professions libérales, mais tous les contribuables qui ont mis du temps, des moyens ou de l’argent à disposition dans le but volontaire ou non de générer un profit.

Les cotisations AVS pour les personnes sans activités lucratives (PSA)

Ne souhaitant pas grignoter la popularité d’un autre article que j’ai écrit sur les cotisations AVS des personnes sans activité lucrative, je vous propose simplement un petit aperçu de ce que vous pourriez découvrir en cliquant sur ce lien. Déjà, la première chose à comprendre, c’est : que veut dire “ne pas avoir d’activité lucrative” ? Est-ce être étudiant ? Être à la retraite ? En préretraite ? Au chômage ? En congé maternité ? Il existe tellement de situations qui pourraient rentrer dans cette définition…

La réponse est relativement simple : ce sont toutes ces situations sauf le chômage, la retraite et le congé maternité. Pour toutes les autres, des cotisations AVS doivent être payées. Si je résume : que vous soyez étudiant ou en préretraite, vous n’aurez pas le choix tant que vous n’avez pas atteint l’âge de 65 ans, vous devrez cotiser comme tout le monde au premier pilier.

Mais alors, pourquoi pas les autres ?

- Les personnes qui perçoivent le chômage cotisent déjà via leurs indemnités journalières.

- Les personnes en congé maternité cotisent également, grâce au salaire qu’elles continuent de percevoir via leur employeur.

- Les personnes à la retraite, elles, sont déjà les bénéficiaires du système AVS : ce sont leurs cotisations passées qui financent leur rente actuelle. Attention toutefois : les retraités qui décideraient de reprendre une activité lucrative redeviendraient eux aussi cotisants à l’AVS.

Bref, pour les autres ceux qui ne rentrent dans aucune de ces cases vos cotisations AVS seront calculées sur deux critères principaux :

- Votre fortune au 31 décembre de l’année concernée

- Vos rentes et pensions perçues durant l’année

C’est un savant mélange entre ces deux composantes qui fixera le montant de vos cotisations annuelles. Je vous invite, encore une fois, à consulter notre article complet pour tous les détails. Avant de conclure, permettez-moi une dernière parenthèse pour les hommes ou femmes mariés ayant mis leur carrière entre parenthèses : Bonne nouvelle ! En Suisse, si votre conjoint(e) travaille, ses propres cotisations AVS sont en principe suffisantes pour vous éviter d’avoir à cotiser à titre personnel.

Pour de plus amples informations, je vous recommande de faire un petit tour directement vers les personnes en charge de votre premier pilier.