Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiCombien d’impôts doit-on payer si on retire son 3ème pilier A ?

Introduction

Oh, je sais ce que vous vous dites !

« Mais, Noé, si j’ai ouvert un troisième pilier, c’était justement pour économiser des impôts, pas pour les reporter quand je serai à la retraite ! »

Je sais, je sais. Mais l’imposition sur le troisième pilier est en deçà du taux usuel. Plus votre capital est élevé, plus le taux d’imposition augmente.

Dans cet article dédié au retrait du 3e pilier je vous propose de bien séparer les retraits qui auraient lieu en étant résident Suisse et ceux qui seraient liés à un départ hors de Suisse. Cette différence est importante car le mécanisme fiscal est totalement différent.

Au programme :

Les impôts à payer sur le retrait de votre 3e pilier A lorsque vous résidez en Suisse

Nous allons commencer cet article par la situation de tous ceux qui souhaitent utiliser leurs avoirs du 3e pilier pour financer une résidence en Suisse, lancer une activité indépendante ou tout simplement profiter de leur retraite. Ce premier paragraphe concerne donc les personnes dont la résidence fiscale se trouve en Suisse au moment du versement des fonds.

J’insiste lourdement sur ce point, car tout sera très différent dans la deuxième partie de cet article.

Pour vous donner une vision générale de ce premier mécanisme, il faut comprendre que, tant que votre résidence fiscale est en Suisse, l’administration sait qu’elle peut assurer le suivi du paiement de l’impôt. Autrement dit : si vous oubliez de le régler, vous recevrez d’abord une petite relance… puis une deuxième… puis, éventuellement, une lettre un peu moins sympathique provenant de l’office des poursuites.

Bref, tant que vous êtes ici, ils dorment tranquilles.

Comme le niveau de stress de l’administration est proche de zéro dans ces cas-là, elle accepte que l’ensemble de votre capital soit versé sur votre compte bancaire, sans retenue d’impôt immédiate. Ce n’est qu’un peu plus tard que vous recevrez la fameuse “douloureuse” : la facture fiscale correspondant au solde dû.

Dans la suite de cet article, nous allons vous expliquer, en fonction du canton dans lequel vous résidez, comment estimer la charge fiscale à prévoir une fois votre demande de retrait envoyée

Les impôts sur le retrait du 3e pilier A dans le canton de Vaud

Même si je sais que vous trépignez d’impatience à l’idée de découvrir combien d’impôts vous allez payer si vous résidez dans le canton de Vaud, je vous propose d’abord un petit détour théorique et juridique avant de passer aux exemples chiffrés.

Le mécanisme du retrait du 3e pilier dans le canton de Vaud

Notre canton fait figure, pour une fois, d’exemple de simplicité : Les retraits du 3e pilier A (comme ceux du 2e pilier) sont considérés comme des revenus, au même titre qu’un salaire. Toutefois, ils ne sont pas imposés avec les autres revenus, mais séparément, à un taux réduit. Que signifie “à un taux réduit” ? Tout simplement que le calcul du taux d’imposition se fait exactement de la même manière que pour vos autres revenus, mais une fois ce taux obtenu, il est divisé par cinq.

Simple, non ?

Tout cela est d’ailleurs précisé dans notre chère loi cantonale vaudoise sur les impôts directs (LI-VD), à l’article 49.

Exemple du calcul du retrait du 3e pilier dans le canton de Vaud

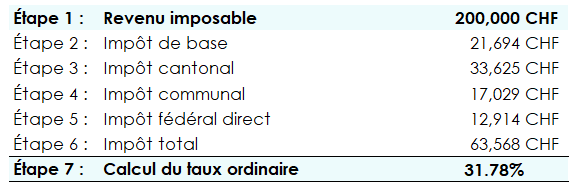

Il est l’heure de parler chiffres ! Pour cela, prenons le cas de mon amie Noa. Cette jeune femme a décidé, pour lancer son activité indépendante, de retirer les 200’000 CHF qu’elle avait patiemment épargnés sur son compte 3e pilier A bancaire.

En reprenant la partie théorique, cela signifie que, pour déterminer le taux d’imposition applicable, il faut se demander quel aurait été son taux d’imposition si son revenu imposable avait été de 200’000 CHF, par exemple au mois de mars, lors de la déclaration d’impôt.

Sur la photo ci-dessous, cela correspond aux étapes 1 à 7 :

Pour celles et ceux qui ne comprendraient pas le détail de ces étapes, je vous invite à consulter mes articles dédiés :

- au calcul des impôts dans le canton de Vaud, et

- au calcul de l’impôt fédéral direct (voir l’étape 5).

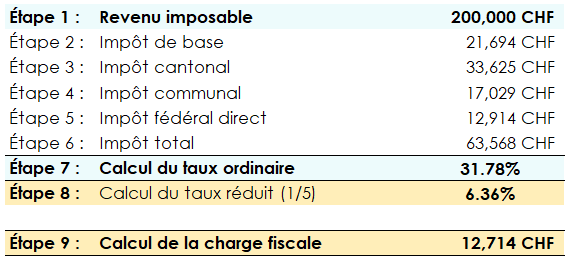

Une fois arrivé à l’étape 7, il ne vous reste plus qu’à diviser le taux d’imposition trouvé (ici 31,78 %) par 5.

Vous obtenez ainsi un taux effectif de 6,36 %, qui sera appliqué sur le montant du retrait, soit 200’000 CHF.

Les impôts sur le retrait du 3e pilier A dans le canton de Genève

Comme pour le canton de Vaud, je vous propose de faire un rapide détour par la théorie avant de passer au calcul qui, je vous préviens, ne sera pas de tout repos. À Genève, il faut se référer à la LI-GE, la Loi sur les impôts des personnes physiques. C’est à l’article 45 que tout est précisé, et la bonne nouvelle, c’est que le mécanisme est exactement le même que dans le canton de Vaud.

Les retraits de fonds de prévoyance y sont imposés séparément des autres revenus, à un taux correspondant à un cinquième (1/5) du taux ordinaire que vous auriez payé sur n’importe quel autre revenu.

En sachant cela, nous pouvons désormais passer sereinement à un exemple concret pour vérifier cette théorie.

Le calcul des impôts sur le retrait du 3e pilier à Genève

À mon avis, si vous vivez à Genève et que vous recevez chaque année votre décision de taxation, vous savez à quel point le calcul des impôts chez vous peut sembler dénué de sens…

Les étapes portent des noms impossibles, elles sont trop nombreuses et souvent difficiles à comprendre.

C’est la raison pour laquelle, si vous souhaitez bien suivre l’exemple qui va suivre, je vous recommande de prendre une dizaine de minutes pour parcourir l’article dédié à l’impôt sur le revenu dans le canton de Genève.

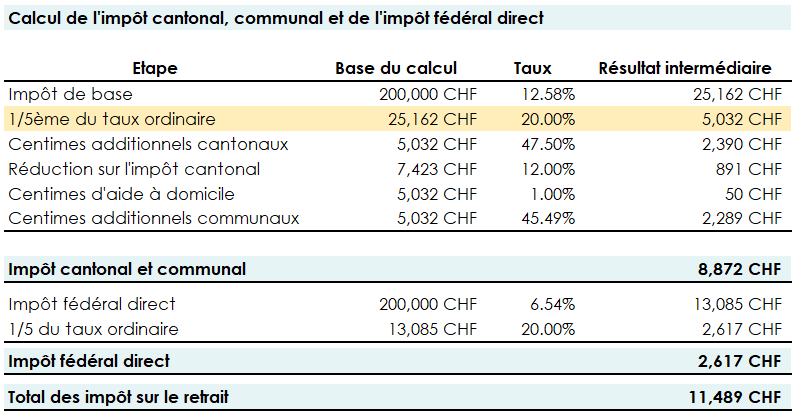

Si, comme dans notre exemple vaudois, vous aviez épargné 200’000 CHF sur votre 3e pilier A et que vous décidiez de le retirer en tant que personne célibataire, voici comment se déroulerait le calcul de votre impôt :

Nous ne pouvons pas faire tous les exemples et prendre tous les montants mais ce que nous pouvons faire afin de vous faciliter la vie c’est de vous donner le site de la calculette Genevoise afin que vous puissiez faire vos propres simulations.

Et pas besoin de préciser que calculer c’est bien mais continuer à vous informer et tout mettre en place afin d’alléger tant que possible votre charge fiscale, c’est mieux.

Les impôts sur le retrait du 3e pilier A dans le canton du Valais

Le valais ne déroge pas à la règle. Un retrait du 3e pilier (ou 2e pilier) implique également un impôt de sortie.

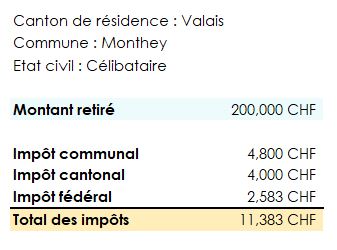

Nous allons prendre également le cas de figure de Noa qui a mis de côté CHF 200’000 au fil du temps et souhaite le retirer. Il réside actuellement à Monthey.

L’impôt total se montera à CHF 11’383.

Le retrait en capital de votre 3e pilier : d’autres choses à savoir

Dans cet article, nous avons essayé d’établir une base théorique solide et de vous fournir des exemples concrets qui devraient vous permettre d’estimer, de manière assez fiable, votre charge fiscale.

Mais avant de conclure et de passer à la dernière partie, consacrée au retrait du 3e pilier en cas de départ à l’étranger, je souhaitais encore vous partager quelques précisions importantes :

- L’état civil : Chez FBKConseils, nous ne traitons pas tous les cantons (eh oui, comme vous, j’ai mes petits préférés !). Mais pour ceux que nous suivons, sachez que le statut civil peut jouer un rôle important en principe dans le bon sens. N’oubliez donc pas d’en tenir compte dans vos simulations.

- Évitez de cumuler les retraits la même année : Que vous disposiez de plusieurs 3e piliers ou que vous soyez marié, évitez autant que possible de les retirer la même année fiscale. En effet, la totalité des avoirs de prévoyance retirés sera additionnée, et le taux d’imposition sera calculé comme si vous n’aviez effectué qu’un seul gros retrait.

- Schwyz, là où il fait bon vivre (mais pas tricher) : Si vous envisagez de faire un petit crochet fiscal entre vos 61 ans et 7 jours et vos 61 ans et 12 jours dans un canton alémanique où, par un heureux hasard, le mot charge fiscale rime avec agréable, sachez que cela risque de ne pas fonctionner. Déplacer sa résidence fiscale sans intention réelle d’y séjourner durablement vous vaudra un joli rattrapage.