Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Le 3ème pilier B : Un placement (parfois) financièrement intéressant !

Comment investir son épargne ! La question à 100’000 CHF ! Eh bien nous avons quelques réponses pour vous.

Il existe certains outils ne présentant presque aucun risque pouvant s’avérer très rentables si toutes les conditions sont réunies ! Notamment le 3ème pilier B ou 3ème pilier libre, qui fera l’objet principal de cet article.

Le 3ème pilier B ou libre, c’est quoi ?

Pour commencer, son nom vient du fait qu’il n’est pas lié à l’âge de la retraite, à l’inverse du 3ème pilier A, qui lui se souscrit dans un unique but de prévoyance vieillesse.

Le 3ème pilier B est un compte épargne libre de toute contrainte et qui a pour but d’épargner une certaine somme pour des projets futurs ou encore de se protéger contre les risques de la vie :

- Il peut être commencé et arrêté à tout moment

- Il peut être retiré sans contrainte*

- Il n’a aucune limite supérieure ou inférieure dans les investissements**

*Un contrat 3b pourra toujours être retiré avant le terme à sa valeur de rachat (valeur du contrat à un moment donné).

**Il n’existe aucune limite au sens économique cependant la partie fiscalement déduite est plafonnée au niveau cantonal et communal.

Quand et pourquoi faut-il investir dans un 3ème pilier B ?

Etrangement il est possible dans certains cas que la conclusion d’un tel contrat soit presque une obligation et peut apparaître lorsque l’on a besoin :

- De garantir son crédit pour un achat immobilier

- D’amortir une hypothèque

- De protéger une société

Mais dans la majeure partie des cas, il est conclu de manière facultative à des fins personnelles pour par exemple :

- Faire fructifier son épargne

- Protéger sa famille

- Choisir librement les héritiers de ce contrat

Réaliser une économie fiscale (UNIQUEMENT dans certains cantons !)

Dans quels cantons peut-on espérer une déduction fiscale ?

Genève

Il est possible à Genève de déduire les primes versées sur le 3ème pilier B, dans certaines limites :

- Le maximum est de 2’200 CHF par année pour une personne célibataire

- Il est de 3’300 CHF par année pour un couple marié

- 900 CHF supplémentaires sont acceptés par enfants dans la déclaration d’impôts

Fribourg

Il est également possible de déduire les primes versées sur le 3ème pilier B du revenu imposable, à Fribourg, les limites sont cette fois :

- Maximum de 750 CHF par année pour une personne célibataire

- Maximum de 1’500 CHF par année pour un couple marié

Pourquoi parle-t-on de placement sans risque ?

Il est possible de créer un compte 3b sans aucune forme d’investissement et donc par conséquent sans risque ni rendement ! Même si dans ce cas l’argent ne travaille pas, il est tout de même rentable grâce aux économies d’impôts réalisées sur ce placement.

Prenons un exemple :

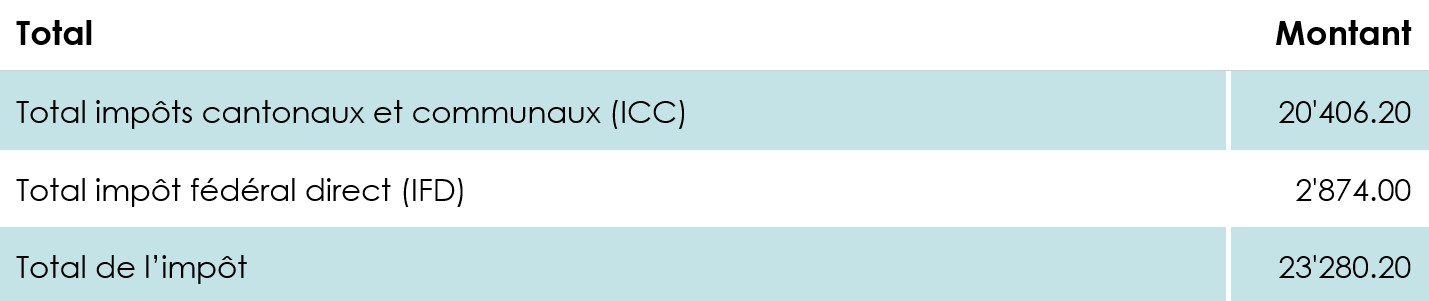

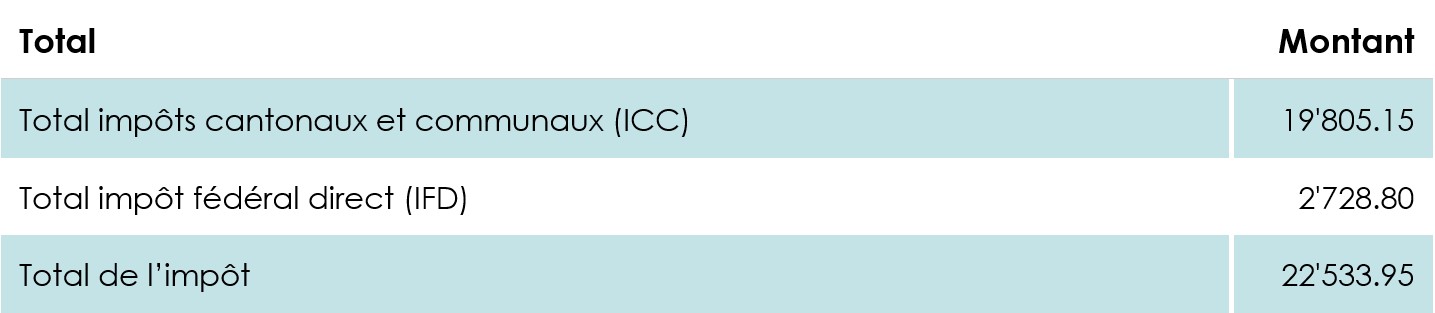

Imaginons que l’on possède un revenu imposable de 100’000 CHF pour un impôt total de 23’280 CHF. Si l’on opte pour un placement type 3b dans un produit non investi, l’institution fiscale nous fera cadeau d’un allègement fiscal d’un montant de 747 CHF.

Vos impôts sans 3ème pilier B

Vos impôts avec 3ème pilier B (mais non investi)

Malgré le fait que notre argent ne travaille pas il nous aura fait gagner 747 CHF sur un montant total de 2200 CHF investi !

Cet investissement (aussi sûr que possible) aura généré un rendement de 33 % !

*Attention, l’exemple prend un compte un revenu imposable et non un revenu BRUT. Il ne prend en compte aucune autre forme de déductions acceptées !

Le 3ème pilier B est un contrat d’assurance !

Une grande différence avec le 3ème pilier A (ou lié), le 3ème pilier B ne peut pas être conclu via un partenaire bancaire ! Il est nécessairement conclu chez une assurance !

Quels sont les rendements et risques que l’on peut espérer ?

Si ce contrat est conclu dans le cadre d’un allégement fiscal, il est possible de choisir, chez presque tous les partenaires, des produits investis sur le marché.

En plus de choisir si l’argent est investi ou non, on peut généralement choisir le risque que l’on souhaite encourir :

- Décider d’investir uniquement une partie de son épargne et non la totalité

- Choisir un produit respectant des proportions d’actions / obligations / d’immobilier qui correspondent aux risques souhaités

- Choisir un produit structuré qui s’adapte aux périodes de vie et aux circonstances.

Conclusion

Il peut arriver que dans certains cas la conclusion de ce type de contrat soit presque une obligation mais pour les autres le 3B peut rester une magnifique opération fiscale et économique si toutes les conditions sont réunies !