Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiFormation d'Expert Fiduciaire

Diplômé HEC/AFA/IAF

Devenir propriétaire de son logement en Suisse : des avantages insoupçonnés

En Europe, la Suisse se situe en queue de peloton du point de vue du nombre de propriétaires de logements

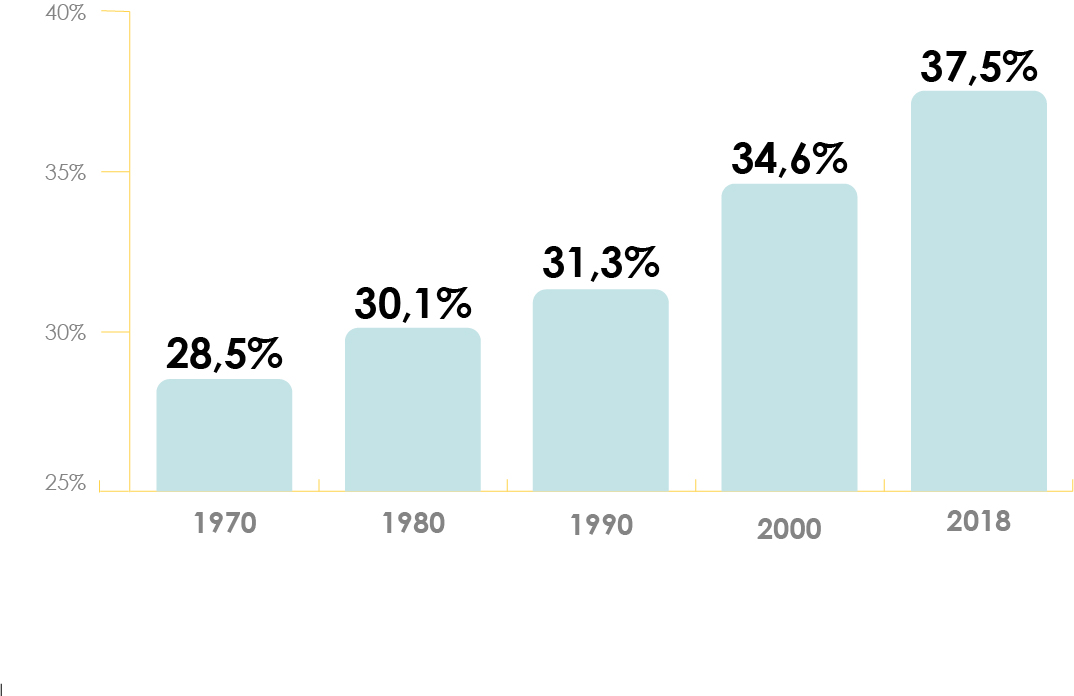

Un constat statistique implacable ! En termes de propriété de logement, les Suisses font pâle figure à côté de leurs homologues européens, ceux-ci étant propriétaire de leur logement à hauteur de 70%. Les pays latins et d’Europe du sud sont ceux qui comptent le plus de propriétaires avec à leur tête la Roumanie, qui affiche le score vertigineux de 96,60% de propriétaires ! La Suisse, elle, ne compte que 37.5% de propriétaires, et ce taux déjà bien faible, chute jusqu’à 18% à Genève, ce qui en fait le canton le plus mal loti du pays. Le taux de 37,50% est pourtant une évolution positive et continue de celui constaté dans les années 70 et qui avoisinait les 28,50%. C’est dire si on revient de loin… Genève est symptomatique des cantons urbains où on dénombre un faible taux de propriétaires, en l’occurrence 18%, car les biens immobiliers y sont plus chers. À contrario, dans les cantons ruraux le nombre de propriétaires de logements est très élevé relativement à la moyenne nationale, le Valais se situe en haut du podium avec ses 57% de propriétaires.

En remontant dans le temps, on compte les occurrences suivantes du pourcentage de propriétaires de leur logement, dans une courbe rigoureusement ascendante :

Pourquoi les Suisses ont-ils tant de mal à devenir propriétaires ?

Mais alors où se situe le frein à l’accession à la propriété ? Alors que ce statut peut s’avérer très avantageux, au moins en termes financiers. A cette question épineuse, Raiffeisen, troisième groupe bancaire de Suisse a apporté en août 2019, une réponse fouillée et pertinente : le fait est que 71% de nos compatriotes ne disposent pas du patrimoine nécessaire à l’acquisition d’un bien. En outre, les prix des logements en propriété connaissent une inflation exponentielle. Ainsi les prix des maisons au second trimestre 2019 ; ont augmenté de 5% par rapport à 2018. Les logements en collectif ont augmenté de 1,6%. Ces prix sont la résultante d’une offre limitée et d’une demande qui ne faiblit pas à cause de taux d’intérêts particulièrement bas et par conséquent très incitatifs. L’équation offre/demande entraîne de facto un renchérissement des biens. Martin Neff, chef économiste de la banque Raiffeisen, affirme que les prix des logements en propriété vont continuer à augmenter car une offre plus importante (impossible en l’état) serait l’unique levier qui permettrait une inversion de la courbe des prix.

La difficile question de la capacité financière des ménages

Mais l’écueil le plus important et infranchissable demeure la capacité financière des ménages. Pour illustrer ce problème prenons un exemple fictif pour un ménage qui souhaite acquérir une maison valant 900’000 francs. Le ménage ferait un apport personnel de 180’000 francs. Pour pouvoir se payer cette maison, ce ménage doit émarger un salaire de 159’000 francs. Car c’est à partir de ce salaire plancher que les intérêts hypothécaires et la valeur d’avance resteront en deçà du tiers des revenus du ménage, autrement dit que le reste à vivre est acceptable.

Vous souhaitez savoir si vous pouvez devenir propriétaire de la maison ou de l’appartement de vos rêves ? Utilisez notre calculette de solvabilité !

Cas des ménages ayant une capacité financière suffisante

Dans ce cas favorable, les heureux élus ont tout intérêt à consentir l’investissement pour devenir propriétaires, car cela se justifie par trois données :

Les taux hypothécaires sont historiquement bas

Si votre projet a été mûrement réfléchi et préparé, le banquier va faire une analyse fine de vos atouts et jugera en fonction de la synthèse des éléments que vous lui aurez transmis pour vous proposer un taux d’emprunt hypothécaire proportionnel au risque encouru par la banque. Vos fonds propres pèseront dans la balance, un ratio de 20% de la valeur totale du bien est conseillé, voire nécessaire. Le taux d’endettement doit être inférieur à 33% de vos revenus, plus bas est ce taux, meilleure sera la performance du taux proposé. A la date de la rédaction de cet article, soit le 19 octobre 2020, le Crédit Agricole suisse, Next Bank, propose un taux fixe de 0,80% sur 10 ans.

Pour en apprendre plus sur l’hypothèque et son fonctionnement n’hésitez pas à jeter un oeil à notre article sur ce sujet.

Le statut de propriétaire ouvre droit à des réductions fiscales

Sont déductibles des impôts les frais d’entretien et les frais d’investissement.

Coûts d’entretien et de rénovation

Ces frais incluent sur justificatifs, les travaux de rénovation sur le logement, mais aussi de rafraîchissement (peinture, ravalements…), ainsi que les travaux sur les extérieurs comme le jardinage.

Isolation thermique et d’économie d’énergie

Tous les pays d’Europe sont engagés dans des politiques de réduction des émissions de gaz à effet de serre, via des incitations fiscales, portant sur l’isolation thermique, la modernisation des installations de chauffage, ou le photovoltaïque. La Suisse n’échappe pas à cette tendance, et vous pourrez déduire les frais occasionnés par ces dépenses, ainsi que les dépenses annexes en électricité, plomberie ; voirie privée, et autres dépenses occasionnées par ces travaux.

Déduction des intérêts passifs

Vous êtes autorisés à déduire de vos impôts, les intérêts passifs consécutifs à l’achat de votre bien immobilier. Déductible l’est aussi ce qu’on appelle le droit de superficie et qui s’applique aux immeubles locatifs.

L’amortissement du bien acquis

Il est possible d’amortir votre prêt par un versement annualisé. La banque prend en compte, en général, un amortissement de 1% du capital total emprunté. Cet amortissement peut se faire en utilisant un compte ou une police d’assurance censés recevoir l’amortissement. Le compte ou la police d’assurance sont alors déposés comme gage auprès de la banque qui vous aura prêté les fonds. De ce fait, le montant de la dette reste stable, et c’est ce subterfuge qui permet de déduire de vos impôts des intérêts hypothécaires plus élevés que si le prêt était remboursé par mensualités progressivement.

Une conclusion s’impose …

Bien que devenir propriétaire présente énormément d’avantages, les moyens financiers insuffisants des Suisses les empêchent souvent d’acquérir un bien. Les ménages ayant la possibilité d’acheter un logement, entrent ainsi dans un cercle vertueux. Le rendement de cet investissement se traduit notamment par une optimisation fiscale et donc, sur le long terme des économies, évidemment !

Voir les 1 commentaires

3h34

Marvelous, what a web site it is! This web site presents valuable information to

us, keep it up.